오늘은 뉴딜정책 중 그린뉴딜 정책과 관련된 신재생 에너지 태양광 관련 주인 국영지앤엠에 대해 분석해보도록 하겠다. 그린뉴딜 관련주에 대한 다른 기업 분석은 아래 링크에 있다.

그린뉴딜 2차전지, 테슬라 관련주 - 나인테크 주가 분석

그린뉴딜 수혜주(배터리, 2차전지, 전기차 관련주) 분석 - 신성델타테크

국영지앤엠은 1959년에 처음 설립된 오래된 기업이다. 판유리 가공업체로서 1994년에 코스닥 시장에 상당되어 거래되었다. 유리가공업을 다루는 기업으로, 원자재인 판유리를 판유리 생산업체로부터 구매하여 용도에 맞게 가공하고, 직판 또는 상업용, 주택용 건물 프로젝트 수주계약을 하여 시공하고 있다. 건물 일체형 태양광 창과 적외선 차단용 고, 중, 저가 솔루션의 성능 테스트를 계속하고 있으며, 차세대 제품으로는 진공유리, 온도 변색유리, 전기변색유리의 시장성에 집중하고 있다. 이번에 국영지앤엠이 국내 최초 창문형 태양광 발전시스템 개발 소식이 전해지면서 주가가 급등하는 모습을 보여줬다. 최근 며칠 사이에 태양광 관련주들의 주가가 급상하고 있는 만큼 앞으로의 주가가 기대되는 기업이다. 그렇다면 국영지앤엠의 기업 가치에 따라 현재 주가가 적정한지, 앞으로 전망은 어떻게 될지 분석해보자.

1. 매출액, 영업이익, 당기순이익

우선 매출액을 보면 5년간 깔끔하게 상승하는 모습을 보여준다. 2015년 대비 2019년에는 1.5배 이상 상승한 것을 확인할 수 있다. 하지만, 영업이익에 있어서는 그렇게 큰 차이가 나지 않는다. 그 이유는 매출원가가 2017년에서 2018년 사이를 제외하고는 매년 100억 원씩 크게 증가했기 때문이다. 그에 따라 당기순이익도 영업이익과 비슷한 양상을 보여주고 있다. 그나마 나은 것은 당기순이익이 영업이익보다 낫다는 것이다.

2. 자산, 부채, 자본

자산은 거의 비슷한 수준을 보이고 있다. 부채 같은 경우에는 2018년에 크게 감소했지만, 2019년에 다시 원래 수준으로 돌아온 것을 확인할 수 있다. 자본 역시 큰 차이 없이 520억 원 주변에서 움직이고 있는 것을 볼 수 있다.

3. 현금흐름(영업활동, 투자활동, 재무활동)

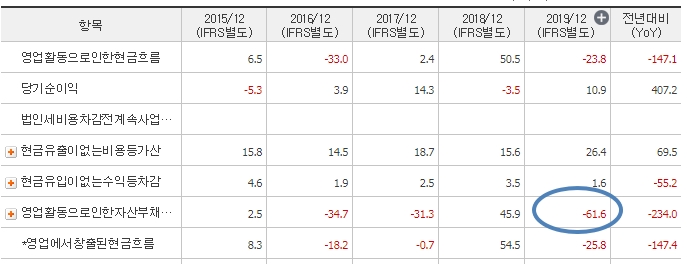

영업활동현금흐름을 보자. 2019년 영업활동현금흐름은 -24억 원이다. 당기순이익은 11억원이지만, 영업활동현금흐름은 그보다 작다. 그 이유를 확인해보자.

표시한 곳에서 볼 수 있듯이, 영업활동으로 인한 자산 부채 변동에서 크게 마이너스인 것을 볼 수 있다. 이로 인해 당기순이익에서 빠지면서 영업활동현금흐름이 적자인 것이다. 즉, 당기순이익은 있지만 쓸 수 있는 돈은 없다는 뜻이다.

투자활동현금흐름을 보면 매년 꾸준히 마이너스인 것을 볼 수 있다.

투자활동현금흐름표를 보면 투자유출액은 5년 중 두 번째로 높을 만큼 투자를 했다. 하지만, 유입액 역시 많기 때문에 재무제표상에는 적은 금액으로 보이는 것이다.

재무활동현금흐름은 26억 원으로 플러스이다. 이 역시 재무활동현금흐름표를 보자.

표를 보면 재무활동현금흐름 유출액은 매년 비슷한 수준으로 작년에 기록한 것을 볼 수 있다. 하지만, 유입액이 크게 증가했다. 이 이유는 장기차입금의 증가 때문이다.

4. CAPEX, FCF, ROE, 부채비율, EPS, BPS

CAPEX를 보면 매년 비슷한 수준을 보이고 있지만, 작년에 증가한 것을 볼 수 있다. FCF는 작년 적자로, 회사에 잉여자금이 남아있지 않다. ROE는 2%이다. 부채비율은 29.97%로 안정적인 부채비율을 가지고 있다. 하지만, 2019년 기준 영업활동현금흐름이 적자이고, FCF 역시 적자인 만큼 당장 부채를 상환할 능력은 충분하다고 말할 수는 없을 것이다. EPS는 2019년 나름 좋은 결과를 얻었다. BPS는 1,559원으로 현재 주가가 3,495원인 만큼 1주당 가치 대비 주가가 더 높다는 것을 알 수 있다.

그러면 이번에는 국영지앤엠의 올해 재무제표 상황을 확인해보자.

5. 국영지앤엠의 올해 재무제표 상황은?

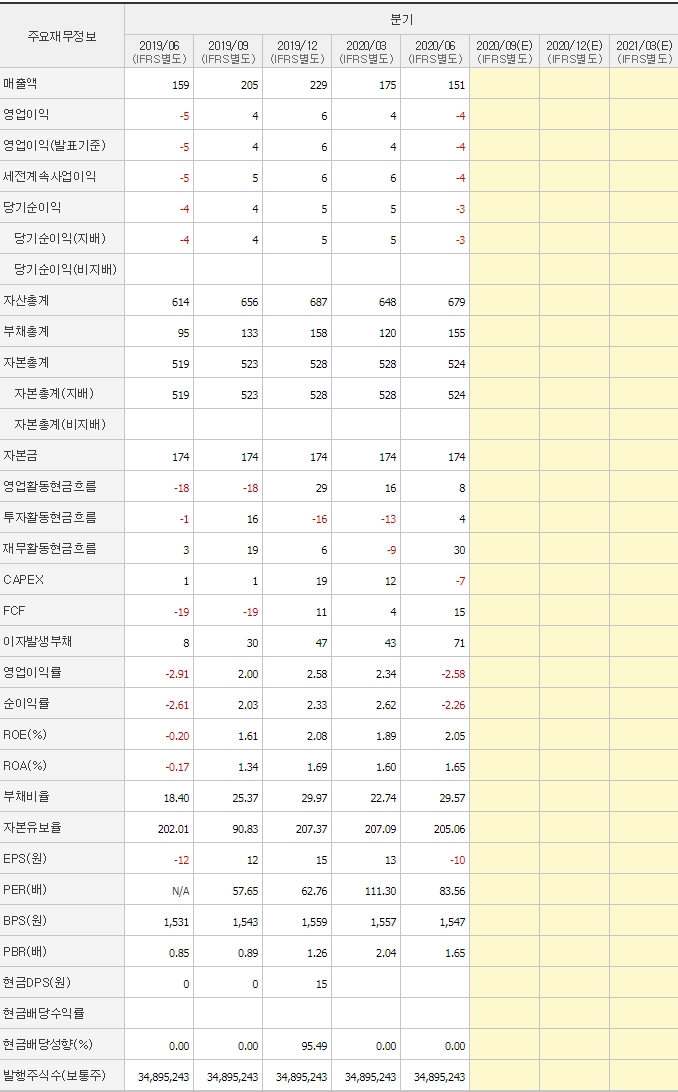

올해 국영지앤엠의 매출실적은 2018년과 2019년 중간쯤의 실적을 가지고 있는 것을 볼 수 있다. 하지만, 영업활동현금흐름은 플러스로 돌아왔으며, ROE는 매 분기 2%를 유지하고 있다. 부채비율 역시 거의 같은 수준으로 유지하고 있다. 올해는 작년 대비 매출은 감소하겠지만, 회사 자체의 금액에 어느 정도 여유가 생길 것으로 보인다.

6. 국영지앤엠의 적정주가는?

그러면 적정주가를 계산해보도록 하겠다. 매년 당기순이익이 흑자와 적자를 함께 기록하고 있기 때문에 성장률을 예측하기 어려워 PSR로 적정주가를 계산해보도록 하겠다. PSR을 2로 설정하고 올해 예상 매출액은 652억 원으로 잡았다. 그러면 적정 시가 총액은 1,304억 원이다. 그렇게 되면 적정 주가는 3,736원이 된다.

7. 국영지앤엠의 주식 차트

이번에는 국영지앤엠의 주식 차트를 통해 주가의 흐름을 파악해보도록 하자.

주식차트를 보면 상한가와 하한가가 정확하게 평행하여 상향하고 있는 것을 볼 수 있다. 게다가 최근 거래량도 급격히 늘었고, 태양광 관련주라는 사업의 전망성이 더해져서 앞으로 주가는 더욱 상승할 것으로 보인다.

8. 국영지앤엠 주가 전망 총평

국영지앤엠은 매년 매출이 상승하는 기업이다. 하지만, 매출원가의 증가로 인해 영업이익과 당기순이익 자체는 그렇게 많지 않다. 그리고 올해는 매출이 작년 대비 실적이 좋지 않을 것으로 보인다. 재무 상황 자체는 안전해 보이며, 현금흐름 역시 무난한 모습을 보여주고 있다. 게다가 태양광 관련 사업이 주는 아니지만 관련 사업을 진행하고 있기 때문에 그린뉴딜에 영향을 받아 사업의 전망성은 앞으로 좋아질 것이다. 이런 것을 고려했을 때, 국영지앤엠의 적정주가는 3,736원으로 현재 주가가 3,495원이니 기업 가치 대비 현재 주가는 저평가되어 있음을 알 수 있다. 앞으로 더 상승할 것으로 보이며, 주식 차트를 통해 분석한 주식 흐름이 너무 좋아 적정주가 이상 상승할 수도 있다고 생각된다.