오늘은 화요일 거래 상위 종목 4위에 위치한 모트렉스의 주가를 분석해보도록 하겠다. 모트렉스는 자율주행 관련주로써 스마트카, 자율주행 자동차, 커넥티드카 및 스마트카의 필수 장치에 해당하는 HUD, ADAS 등을 개발, 제조하고 있는 회사이다. 세계 자율주행의 일인자 테슬라의 인기가 뜨거운 만큼 전 국민적으로 자율주행 자동차에 대한 관심이 매우 크다. 그렇기 때문에 자율주행 관련주들이 사람들에게 눈길을 끌고 있는데 모트렉스가 그 관련주 중 하나인 것이다. 그러면 재무제표부터 확인해보자.

1. 매출액, 영업이익, 당기순이익

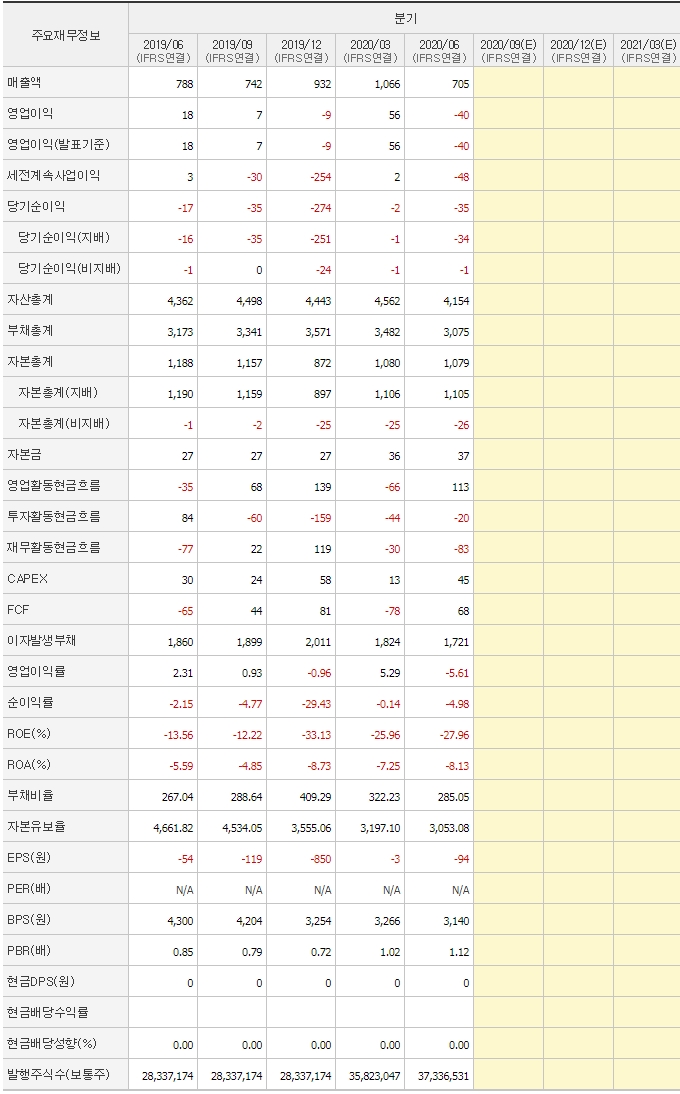

먼저 매출액을 보도록 하자. 5년 동안 매출액을 확인해보면 전체적으로 봤을 때는 상승세인 것을 확인할 수 있다. 2018년도에 약간 주춤하는 모습을 보였지만, 작년에 크게 향상된 것을 볼 수 있다. 하지만, 영업이익은 2017년까지 크게 증가했다가 2018년부터 계속 적자임을 볼 수 있다. 매출액이 늘었지만 영업이익이 오히려 적자인 이유는 다양하겠지만, 대부분 매출원가의 증가 혹은 판매비 및 관리비의 증가가 이유이다. 당기순이익은 작년에 크게 적자인 것을 알 수 있다. 영업이익에 비해 당기순이익이 크게 적자가 난 이유는 기타 손익이나 금융 손익에서 적자가 났을 가능성이 크다. 그래서 포괄손익계산서를 확인해봤다.

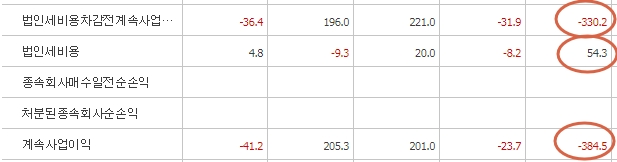

위 사진을 보면 법인세비용차감전계속사업이익이 -330.2억 원인 것을 알 수 있다. 법인세비용차감전계속사업이익이란 경상이익이라고도 이야기한다. 계산 방법은

법인세비용차감전계속사업이익(경상이익) = 영업이익 - 영업외 비용

으로 계산할 수 있다. 영업이익이 -26억원이니 영업외 비용은 -304.2억 원이 되는 것이다. 그렇다면 영업외 비용이 무엇이길래 이렇게 큰 적자가 났을까? 영업외 비용은 매출과 관련 없는 비용을 이야기한다. 예를 들면, 이자비용, 유형자산처분손실, 단기매매증권처분손실, 사채상환손실, 단기매매증권평가손실 등 많은 것들이 있다.

2. 자산, 부채, 자본

자산을 보자. 자산은 5년만에 4배 이상 증가한 것을 볼 수 있다. 비약적으로 증가한 해는 2018년이다. 자산이 증가한 이유는 바로 부채의 증가가 영향을 미친것으로 보인다. 2015년도에 비해 2018년도의 부채는 5배가량 증가했지만, 자본은 3배가량 증가했다. 즉, 부채의 증가가 자본의 증가보다 많다는 뜻이다. 하지만 여기서 눈여겨봐야 할 것은 2017년의 부채와 자본이다. 2017년도까지는 부채의 증가는 거의 없었지만, 자본이 크게 증가했다. 이를 보면 알 수 있는 사실은 2017년까지 기업의 상황이 좋아 2018년도에 부채를 증가시켜 투자활동을 했을 가능성이 매우 크다는 것이다. 그렇기 때문에 2019년도에 이자비용의 증가와 새로운 설비 증가로 인한 감가상각비 증가로 인해 당기순이익이 감소했을 것이다.

3. 현금흐름(영업활동, 투자활동, 재무활동)

영업활동현금흐름부터 보자. 2018년에 부채가 크게 증가한 만큼 영업활동현금흐름 역시 마이너스인 것을 알 수 있다. 하지만 작년에 바로 플러스로 전환됐으며, 당기순이익은 크게 마이너스이지만 영업활동현금흐름은 플러스인 것으로 보아 회사의 재정은 나름 튼튼할 것이라고 예상할 수 있다. 투자활동현금흐름은 확실히 2018년에 크게 증가한 것을 볼 수 있다. 그리고 2019년도에도 꾸준히 투자를 진행하고 있다. 재무활동현금흐름을 보면 2018년도의 사채 증가로 인해 크게 증가했으며, 작년에도 여전히 플러스인 것을 알 수 있다.

4. CAPEX, FCF, ROE, 부채비율, EPS, BPS

CAPEX를 먼저 보자. 2018년에 큰 투자를 진행한 만큼 CAPEX의 비용도 덩달아 증가한 것을 볼 수 있다. 그리고 그 수준을 계속 유지하고 있다. FCF 역시 작년에 제자리를 찾아가고 있는 것을 볼 수 있다. ROE는 작년 크게 마이너스인 것을 볼 수 있다. 사실 당기순이익이 마이너스이기 때문에 이는 어쩔 수 없는 결과이다. 그에 따라 EPS도 마이너스이다. 부채비율은 2018년부터 매년 증가하는 것을 볼 수 있다. 이 부채가 언제까지 계속 증가할지는 모르겠지만, 409%라는 수치는 상당히 높은 수치이다. BPS는 3,254원으로 현재 주가가 6,810원이니 1주당 가치에 비해 주가가 비싸보인다.

5. 그렇다면 올해 재무제표 상황은?

올해는 반기동안 1,721억 원으로 작년보다 나은 수준을 보여주고 있다. 영업이익은 1분기는 흑자, 2분기는 적자로 반기 동안 흑자를 보여주고 있다. 당기순이익 역시 반기 동안 -37억 원으로 작년보다 나은 수준을 보여준다. 그리고 올해 2분기 부채를 보면 크게 감소한 것을 볼 수 있다. 그러면서 부채비율은 반기 동안 3분의 1로 감소됐다.

6. 모트렉스의 적정주가는??

우선 모트렉스가 영위하고 있는 사업의 전망성은 앞으로 매우 좋다고 생각된다. 또한, 현재 기업의 발전을 위해 2018년에 큰 투자를 진행하고, 성장하고 있는 상황이다. 지금 현재는 큰 투자로 인해 재무제표가 좋지 않아보이긴 하지만, 이는 일시적인 것으로 생각되며, 이를 다시 회복하고 더 나은 회사가 될 것이라 생각된다. 현재 당기순이익이 적자이기 때문에 PER로 적정주가를 계산할 수 없어 PSR을 이용하여 계산해보도록 하겠다. 올해 예상 매출액은 약 3,542억 원으로 PSR을 3으로 설정하여 계산하면 적정 시가총액은 1조 626억 원이다. 그렇기 때문에 적정주가는 28,119원이다. 현재 주가가 6,810원이기 때문에 적정주가에 비해 매우 싸다는 것을 알 수 있다.

7. 주식 차트 분석

모트렉스 차트를 보면 박스권이 2,000원에서 4,000원 사이에 유지되고 있었다. 최근에는 3,000원에서 4,000원 사이다. 그런데 갑자기 거래량이 늘기 시작하면서 주가가 상승하기 시작했다. 그래서 현재 주가는 6,810원이다. 현재 모트렉스는 상당히 저평가된 기업이라고 생각된다. 물론, 내일 사업에 대해 심층 분석을 해봐야 알겠지만, 지금까지 재무제표를 분석한 바로는 상당히 매력적인 기업으로 보인다. 2018년에 투자활동을 한 것이 단순히 설비 노후화로 인한 것인지, 아니면 기업 발전을 위한 투자인지를 확인해보는 것이 키포인트가 될 것이다. 만약, 기업의 성장과 더 많은 발전을 위해 투자한 것이라면, 모트렉스의 기업가치는 적정주가 28,119원에 충분히 도달할 가능성이 있을 것으로 생각된다. 내일 분석 결과가 어떨지 참 기대되는 부분이다.

2020/10/01 - [나의 주식 공부 일지] - 비보존 계열사 루미마이크로 주가 분석 [주식 공부 35일차]

2020/10/02 - [나의 주식 공부 일지] - 비보존 계열사 루미마이크로 주가 분석(2) [주식 공부 36일차]

2020/09/29 - [나의 주식 공부 일지] - [주식 공부 33일차] 홍준표 관련주 - 세우글로벌 재무제표 분석

2020/09/30 - [나의 주식 공부 일지] - [주식 공부 34일차] 홍준표 관련주 - 세우글로벌 주가 분석(2)

2020/09/27 - [나의 주식 공부 일지] - [주식 공부 31일차] 코로나 치료제 수혜주 - 임상 실험 앞둔 진원생명과학 주가 분석(1)

2020/09/28 - [나의 주식 공부 일지] - [주식 공부 32일차] 코로나 치료제 수혜주 - 임상 실험 앞둔 진원생명과학 주가 분석(2)

2020/09/26 - [나의 주식 공부 일지] - [주식 공부 29일차] 우리기술 투자 전망 분석 - 주가 전망은?

2020/09/26 - [나의 주식 공부 일지] - [주식 공부 30일차] 우리기술 투자 전망 분석 - 그린뉴딜 수혜주(2)