오늘은 주식 거래 상위 5위에 위치한 우리기술이라는 기업을 분석해보도록 하겠다. 먼저 우리기술의 재무제표를 분석하여 기업의 가치에 맞는 적정 주가를 계산해 현재 주가와 일맥상통하는지 확인하고 내일은 심층 분석을 해보도록 하는 등 우리기술의 투자 전망을 분석해보겠다.

그러면 재무제표를 보도록하자.

먼저 매출액, 영업이익, 당기순이익을 보도록 하자. 매출액 같은 경우에는 2018년까지는 계속 하락하다가 작년에 그나마 조금 회복한 듯 보인다. 하지만 5년간 매출액은 큰 변화 없이 비슷비슷하다. 영업이익을 보자. 영업이익은 2018년부터 시작해서 작년까지 계속 적자가 나고 있다. 당기순이익 역시 적자이며, 여기서 봐야 할 부분은 2018년보다 2019년도에 매출액은 높지만 당기순이익은 훨씬 적자이다.

다음은 자산, 부채 자본을 보도록 하자. 매출액은 감소했지만 자산은 증가한 모습을 볼 수 있다. 그러면 자산의 어느 부분에서 증가했는지 확인해보자. 부채는 계속 감소 추세이다가 2018년부터 증가하여 2019년도에 크게 증가한 것을 볼 수 있다. 자본은 2017년도까지 꾸준히 증가하다가 2018년부터 감소하고 2019년은 그 전년도와 거의 유사한 것을 볼 수 있다.

현금흐름을 보자. 영업활동현금흐름은 계속 플러스를 유지하다가 작년에 마이너스가 됐다. 영업활동현금흐름은 쉽게 말해서 판매 수익이다. 제품의 판매 및 용역 등의 수입에서 제품의 제조나 재료 구입, 종업원 급여 및 사무실 임대료를 뺀 것이다. 여기서 마이너스가 됐다는 것은 시장 예측을 잘못했다는 뜻이 된다. 투자활동현금은 꾸준히 마이너스를 유지하고 있다. 그래도 투자에 신경 쓰고 있다. 재무활동현금흐름은 2017년도를 제외하고는 계속 플러스다. 이는 빚이 늘어났거나 혹은 유상증자를 했다는 뜻이다.

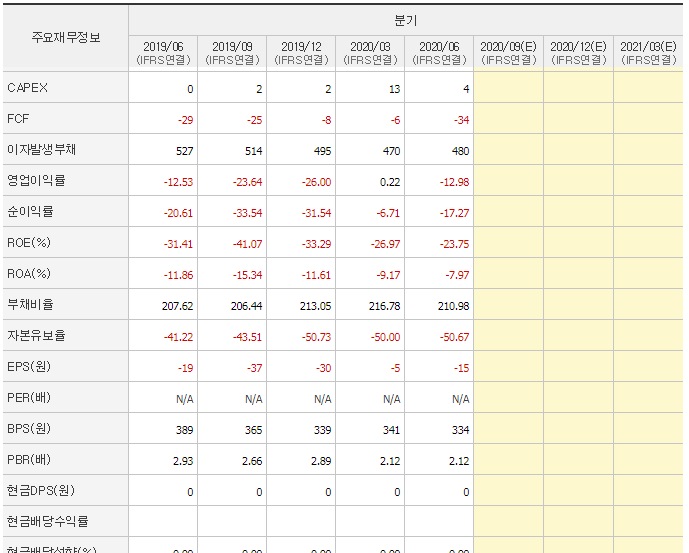

CAPEX는 꾸준히 비슷한 수준을 유지하고 있다.

FCF는 작년에 크게 적자가 난 것을 알 수 있다. 그렇다는 것은 지금 회사에 여유자금이 많지 않다는 뜻이다.

ROE는 2018년, 2019년 모두 마이너스이다.

부채비율은 213%로 그 수치가 엄청나다. 부채비율만 보면 매우 불안하다고 느껴진다.

EPS 역시 2018년, 2019년 계속 마이너스이다.

BPS는 339원이다. 현재 주가가 1,415원이므로 주가가 비쌀 것 같다는 느낌이 든다.

배당은 없다.

이렇게 우리기술의 지난 5년간 재무제표를 분석해봤다. 그렇다면 올해 2분기동안 재무제표는 어떻게 되는지 확인해보자.

올해 2분기 재무제표를 보면 여전히 적자를 면치 못하고 있는 것을 볼 수 있다. 부채비율은 조금 줄어 약 211퍼센트이지만 그래도 너무나 높은 수치이다.

그러면 이제 우리기술의 적정 주가를 분석해보자. 2년간 영업이익이 적자이기에 PER로 적정주가를 계산할 수 없어 PSR로 적정주가를 계산해보자. 현재까지 매출액은 184억 원이므로 올해 매출액을 368억 원으로 잡고 계산해보자. PSR을 2로 잡고 계산하면 적정 시가총액은 736억 원이다. 그러면 적정주가는 661원이다.

지금 현재 우리기술이 거래 상위에 올라온 이유는 해상풍력사업 공급업체로 선정됐기 때문이다. 이를 반영하여 앞으로 성장할 것을 생각해 PSR을 3으로 설정하여 계산해보면 적정 시가총액은 1,104억 원이다. 그렇다면 적정주가는 992원이다.

이렇게 우리기술의 재무제표를 분석해봤다. 적정주가는 661원이고 앞으로의 사업 전망성이 좋다고 판단되면 그때의 적정주가는 992원이다. 어떤 상황이든 현재 주가가 1,415원이기 때문에 기업의 가치보다 비싸다는 것을 알 수 있다. 우리기술이 급격히 상승하기 전 주가인 720원일 때가 딱 적정주가라고 생각된다.

현재 주가가 급격히 상승한 이유는 해상풍력사업 공급업체로 선정됐다는 소식 때문이다. 기업의 가치로 인해 향상된 것이 아닌 하나의 소식으로 상승한 것이기 때문에 해당 기업은 조만간 다시 하락할 가능성이 매우 크다. 물론 내일 심층 분석을 통해 더 알아봐야겠지만, 지금 드는 생각은 단기투자에 적합하며 장기투자자들에게는 투자 전망은 매우 좋지 않을 것으로 보인다.

※ 해당 기업의 분석은 어떤 홍보의 의도가 전혀 없습니다. 단순히 분석 공부를 위해 작성한 것이며 투자는 항상 본인의 판단으로 하시길 바랍니다. 투자는 본인 책임입니다.

2020/09/22 - [나의 주식 공부 일지] - [주식 공부 25일차]카카오게임즈 주가 분석(1) - 재무제표를 이용하여 적정주가 계산하기

2020/09/23 - [나의 주식 공부 일지] - [주식 공부 26일차]카카오게임즈 주가 분석(2) - 적정주가는?

2020/09/24 - [나의 주식 공부 일지] - [주식 공부 27일차] 코로나 치료제 관련주 - 텔콘RF제약 주가 분석(1)

2020/09/25 - [나의 주식 공부 일지] - [주식 공부 28일차] 코로나 치료제 관련주 - 텔콘RF제약 주가 분석(2)

2020/09/20 - [나의 주식 공부 일지] - [주식 공부 23일차]그린뉴딜 수혜주(배터리, 2차전지, 전기차 관련주) 분석 - 신성델타테크(1)

2020/09/21 - [나의 주식 공부 일지] - [주식 공부 24일차]그린뉴딜 수혜주(배터리, 2차전지, 전기차 관련주) 분석 - 신성델타테크(2)

2020/09/18 - [나의 주식 공부 일지] - [주식 공부 21일차]코로나 치료제 관련주 분석 - 케이피엠테크(1)

2020/09/19 - [나의 주식 공부 일지] - [주식 공부 22일차]코로나 치료제 관련주 분석 - 케이피엠테크(2)