오늘은 코로나 치료제 관련주인 금호에이치티(금호HT)의 주가에 대해 분석해보도록 하겠다. 코로나 치료제 관련 다른 기업에 대한 분석은 아래 링크를 통해 볼 수 있다.

코로나 치료제 모더나 관련주, 에이비프로바이오 주가 분석

코로나 치료제 관련주, 임상 돌입한 유나이티드제약 주가 분석

제넥신 임상 결과 발표에 따른 주가 분석 - 코로나 치료제 관련주

코로나 항원 진단키트, 빌게이츠 관련주 - 엑세스바이오 주가 분석

금호에이치티는 금호전기 및 금동전기와 일본국 TLT간의 합작회사로 금동전구라는 상호명으로 1988년에 설립된 자동차용 조명 전문 제조업체이다. 금호에이치티가 영위하는 사업은 조명의 광원에 따라 LED 모듈 사업부 및 백열전구 사업부로 구분 지을 수 있다. 현재 국내 자동차용 백열전구 시장의 94%를 상회하는 시장 점유율을 확보하고 있으며, 글로벌 자동차용 램프사와의 협력관계를 기반으로 세계시장에서의 입지를 확대 중에 있다. 이 금호에이치티가 코로나 치료제와 관련 있는 이유는 금호에이치티가 다이노나라는 회사와 합병을 앞두고 있기 때문이다. 다이노나는 삼성바이오로직스와 신종 코로나 바이러스 감염증 치료 항체의 패스트트랙 개발을 목적으로 위탁 개발 생산 확정 의향서를 체결했다. 그렇기 때문이 장 초반 금호에이치티의 주가가 상승한 것이다. 현재 주가는 3,455원으로 재무제표를 바탕으로 기업의 가치를 분석하여 적정주가를 계산해보도록 하겠다.

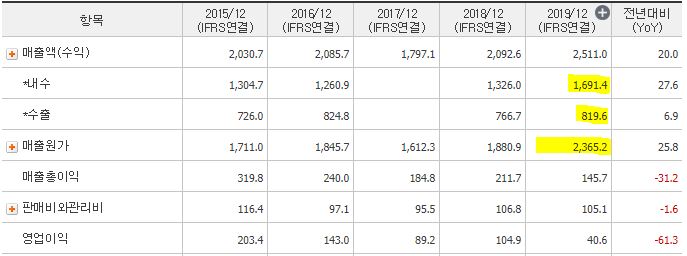

1. 매출액, 영업이익, 당기순이익

먼저 매출액은 매년 약 2,000억 원을 기록했다가 작년에 500억 원이 증가하여 2,511억 원을 달성했다. 하지만, 영업이익은 2018년 대비 감소한 것을 볼 수 있다. 그리고 당기순이익은 오히려 적자가 났다. 그 이유를 확인해보기 위해 포괄손익계산서를 보자.

포괄손익계산서를 보면 매출의 내부분이 내수인 것을 볼 수 있다. 그리고 수출 역시 매출액의 3분의 1을 차지하고 있다. 하지만, 매출 원가가 어마어마한 것을 볼 수 있다. 매출액 2,500억 중 2,360억이 원가이다. 그렇기 때문에 매출액 대비 영업이익이 많지 않음을 알 수 있다.

2. 자산, 부채, 자본

자산은 매년 증가하고 있음을 볼 수 있다. 2015년 대비 2019년에는 자산이 약 2.5배가 증가했다. 5년 사이 엄청난 증가이다. 자산이 증가한 이유는 부채와 자본의 증가 때문이다. 부채는 2015년 대비 1,000억 원이 증가했고, 자본은 900억 원이 증가했다.

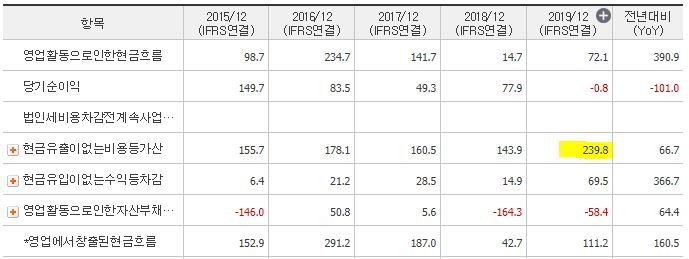

3. 현금흐름(영업활동, 투자활동, 재무활동)

영업활동현금흐름을 보자. 영업활동현금흐름은 72억 원으로 당기순이익을 넘어서 영업이익보다도 많은 것을 볼 수 있다. 현금흐름표를 보도록 하자.

현금흐름표를 보면 현금 유출이 없는 비용이 상당히 많이 잡혀있는 것을 볼 수 있다. 이는 대부분 이자비용, 감가상각비이다.

투자활동현금흐름은 작년 크게 증가한 것을 볼 수 있다.

현금흐름표를 보면 유입액도 증가했지만, 유출액이 어마어마하게 증가한 것을 볼 수 있다. 투자활동 현금 유출액이 증가한 이유는 유동금융자산의 증가, 기타금융자산의 증가, 유형자산의 증가, 기타유형자산의 증가 등이 있다.

재무활동현금흐름은 투자활동현금흐름과 반대로 플러스이며, 그 양이 상당히 많다. 이는 2018년부터 계속 많은 양을 유지하고 있다.

재무활동유입액을 보면 유출액에 비해 상당히 많은 것을 볼 수 있다. 유입액이 이렇게 많은 이유는 단기차입금의 증가, 사채의 증가, 자본금 증가 때문이다.

위 두 사진을 보면 2018년에는 2번의 유상증자가, 2019년에는 6번의 유상증자가 있었다. 그렇기 때문에 재무활동 유입액이 상당히 많아진 것이다.

4. CAPEX, FCF, ROE, 부채비율, EPS, BPS

CAPEX를 보면 작년 비용이 크게 증가한 것을 볼 수 있다. 아무래도 매출액이 증가한 만큼 공장을 더 가동했기 때문으로 보인다. FCF는 재작년부터 마이너스인 것을 볼 수 있다. ROE는 작년만 마이너스고 평소 3~4%대를 ㅇ지하고 있다. 부채비율은 86%로 적당한 수준을 유지하고 있고, EPS는 감소하는 추세이다. BPS는 2,252원으로 현재 주가 3,455원과 약간 차이가 남을 알 수 있다.

이렇게 금호에이치티에 대한 지난 5년간의 재무제표를 분석해봤다. 지금까지 분석한 바로는 우리나라에서 자동차용 전구 사업을 독점하고 있는 것이 기업에게 큰 힘으로 작용하고 있는 것으로 보인다. 하지만, 문제는 이 이상 과연 성장할지 의문이 드는 것도 사실이다. 이 이상 성장하기 위해서는 수출에 대한 매출을 계속 올리는 수밖에 없을 것으로 보인다. 그렇다면 올해 재무제표 상황은 어떤지 확인해보자.

5. 금호에이치티의 올해 재무제표 상황은?

올해 매출실적은 작년 대비 하락할 것으로 보인다. 영업이익과 당기순이익의 적자는 증가하고, 자산은 큰 변동이 없다. 투자활동현금흐름은 플러스로 돌아섰고, FCF는 다시 적자가 됐다. 하지만, 올해 눈여겨봐야 할 것은 바로 무상증자가 됐다는 것이다. 그렇다는 것은 기업에 나름 자본이 남아있다는 뜻이다. 그렇기에 올해 적자라 하더라도 회사가 휘청거리거나 하지는 않을 것이다.

또 눈여겨 봐야할 것은 증자 현황이다. 위 표에서 봤듯이 최근 엄청난 증자가 이루어지고 있다. 최근까지도 계속 증자가 이루어지고 있는 상황이다. 아래 사진을 보자.

아직 만기가 남은 전환사채와 신주인수권부사채가 남아있다. 전환가능전환 가능 주식수는 총 약 1,934만 주이다. 즉, 이만큼의 전환 가능성이 남아있다는 뜻이다.

6. 금호에이치티의 적정주가는?

그러면 금호에이치티의 적정주가를 계산해보자. 작년부터 올해까지 계속 적자를 유지하고 있기 때문에 PSR을 이용하여 적정주가를 계산해겠다. PSR을 2로 설정하고 올해 예상 매출액을 1,908억으로 잡으면 적정 시가총액은 3,816억 원이다. 그러면 적정주가는 3,510원이다. 지금 현재 주가가 3,455원이니 딱 적정주가에 도달한 것을 볼 수 있다.

7. 금호에이치티 주식 차트

이번에는 금호에이치티의 주식 차트 분석을 통해 주가 흐름을 파악해보자.

주식 흐름을 보면 무상증자를 한 이후에 주가가 상승한 것을 볼 수 있다. 그리고 최근에는 3,300원에서 4,500원 사이에 박스권을 유지하고 있음을 볼 수 있다. 거래량은 최근 다시 증가한 것을 볼 수 있지만, 주가는 박스권을 벗어나지 못한 것으로 보아 앞으로도 계속 박스권에서 움직일 가능성이 크다. 그리고 최근에는 외인 지분이 계속 감소하고 있는 것도 볼 수 있다.

8. 금호에이치티 주가 분석 총평

이렇게 금호에이치티의 주가 분석을 마쳤다. 정리하자면 해당 사업을 우리나라에서 거의 독점하고 있다시피 하고 있어서 매출은 고정적으로 나오고 있다. 하지만, 문제는 하락이 안 되겠지만 상승도 안된다는 것이다. 그렇기 때문에 기업이 더 커지려면 수출 매출액을 더 늘리는 수밖에 없다. 그렇기 때문에 금호에이치티가 현재 해외로 진출하기 위해 노력하는 것이다. 지금 현재 금호에이치티의 적정주가는 3,510원으로 현재 박스권이 적정주가를 포함하고 있다. 그렇기에, 주가는 지금 현재 오를만큼 올랐다고 생각하며 지금 올라타는 것은 비추천한다.