오늘은 영진약품에 대해 한번 분석해보도록 하겠다. 이 기업 역시 내가 투자하기 위한 목적도 아니고 내가 투자한 기업도 아니다.

※ 해당 기업의 분석은 어떤 홍보의 의도가 전혀 없습니다. 단순히 분석 공부를 위해 작성한 것이며 투자는 항상 본인의 판단으로 하시길 바랍니다. 투자는 본인 책임입니다.

5년간 매출액 및 영업이익, 당기순이익부터 보자. 매출액을 먼저 보면 재작년에 살짝 주춤하긴 했지만 꾸준히 증가한 것을 볼 수 있다. 영업이익과 당기순이익 역시 같은 양상을 보이고 있다. 재작년에 주춤했을 때 적자난 것을 제외하면 무난한 모습이다.

다음은 자산총계, 부채총계, 자본총계를 보자. 자산도 5년간 꾸준히 상승하는 모습을 볼 수 있다. 그런데 여기서 봐야 할 점은 부채다. 부채는 거의 변함이 없고 자산이 늘어났다는 것은 자본이 늘어났다는 뜻이다. 이는 긍정적으로 보인다.

다음 현금흐름을 보자. 영업활동현금흐름은 5년간 계속 플러스를 유지하고 있고, 작년에 부쩍 증가한 것을 볼 수 있다. 투자활동현금흐름도 작년에 투자를 많이 하고 있는 것을 볼 수 있다. 재무활동현금흐름은 부채를 꾸준히 갚아가고 있는 것을 볼 수 있다. 지금까지 재무제표를 보면 나름 긍정적으로 느껴진다. 어제 분석했던 신성이엔지에 비하면 훨씬 나은 재무제표가 되겠다.

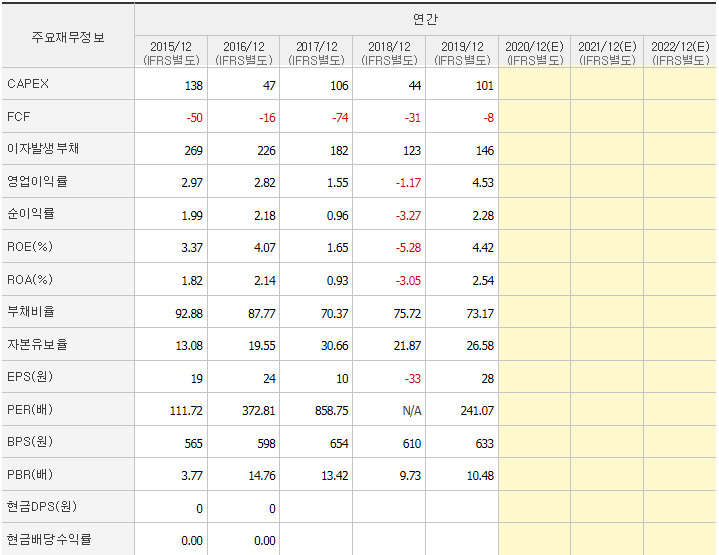

CAPEX를 보면 작년에 계속 줄어들다가 작년에 다시 제자리로 돌아왔다.

FCF를 보면 계속 마이너스다. 회사에 남은 돈이 없는 것이다. 부채 자체가 그렇게 큰 비율이 아닌데 왜 마이너스인지 모르겠다. 그나마 당기순이익이 계속 증가 추세여서 작년에는 많이 줄었다. 이 추세 이대로 간다면 올해는 플러스로 돌아올 수도 있겠다.

영업이익률 역시 영업이익, 당기순이익과 양상이 비슷하다.

ROE를 보자. 작년, 재작년만 제외하면 계속 4%를 유지하고 있다. 사실 4%라는 것은 높은 수치는 아니다. 하지만 그래도 유지를 한다는 것은 조금씩 조금씩 기업이 성장하고 있다는 뜻이긴 하다.

부채비율은 약 73%이다. 부채비율은 점점 줄고 있다. 이는 부채금액이 줄었다기보다는 자본이 늘어 총자산이 늘었기 때문에 자연스럽게 비율은 줄어든 것으로 보인다.

EPS는 많지 않지만 그래도 평균적으로 아주 약간씩 증가했다는 것을 볼 수 있다.

작년 PER을 보면 어마어마하다. 이것은 계산을 하지 않아도 알 것 같다. 매우 고평가 되어있다.

작년 BPS는 633원이다. 즉, 1주당 가치가 633원이다. 현재 지금 주가는 11,150원이다. 주가가 엄청 비싸 보인다.

우선 재무제표를 간단하게 분석해봤다. 분석해보면서 느낀 점은 재무제표만을 봤을 때는 무난하다고 느껴진다. 엄청난 성장성을 가진 회사도 아니고 그렇다고 재무제표가 좋지 않은 회사도 아니다. 하지만, 회사가 가진 가치에 비해 현재 주가는 매우 매우 비싸 보인다. 진짜 비싼지는 계산해봐야 알겠지만, 왠지 계산을 하지 않아도 알 것 같다.

다음은 적정주가를 계산해보자. 계산 방법은 아래 링크에서 공부한 방법을 이용할 것이다.

https://for-financial-freedom.tistory.com/25

[주식공부 7일차] PER을 이용하여 적정주가 계산하는 방법(코스피 지수 이용)

어제는 PER을 이용하여 기업의 주가가 싼 지 비싼지를 알아보는 방법에 대해 공부했다. 그러면 오늘은 PER을 이용하여 예상 적정주가를 계산하는 방법에 대해 공부해보자. 주가가 싼 지, 비싼지 ��

for-financial-freedom.tistory.com

작년 EPS는 28원이다. 현재 주가가 11,450원이니 기업의 PER은 398.21이 나온다. 어마어마하게 높다. 그리고 5년간 EPS를 보면 19, 24, 10, -33, 28원이다. 하지만 여기서 -33은 예외적인 경우로 생각하여 이를 제외하고 19, 24, 10, 28로 EPS의 성장률을 계산해보겠다. +26.31%, -58.33%, +180% 이므로 평균을 내면 49.32%이다. 매년 49.32%씩 성장한다 가정하고 PER을 10으로 설정하여 주가를 계산해보자.

| 1년 | 2년 | 3년 | 4년 | 5년 | 6년 | 7년 | 8년 | 9년 | 10년 |

| $$28 \times 1.4932$$ | $$28 \times 1.4932^2$$ | $$28 \times 1.4932^3$$ | $$28 \times 1.4932^4$$ | $$28 \times 1.4932^5$$ | $$28 \times 1.4932^6$$ | $$28 \times 1.4932^7$$ | $$28 \times 1.4932^8$$ | $$28 \times 1.4932^9$$ | $$28 \times 1.4932^{10}$$ |

그래서 이 모든 값들을 다 더하면 4,583원이 나온다. 즉, 적정주가는 4,586원이다. 만약 내가 영진약품을 좀 더 구체적으로 분석하여 앞으로 성장성이 매우 좋다고 판단하면 15년째 주가를 계산하면 된다. 그렇게 되면 적정주가는 34,590원이 된다. 현재 주가가 11,450원이니 내가 영진약품을 일반 기업과 같은 평가를 하게 된다면 현재 주가는 매우 비싼 것이고 매우 성장성이 기대된다면 주가는 엄청 싼 것이다.

이제 내일은 영진약품이 어떤 회사이고 어떤 기술을 가지고 있는지 심층적으로 분석해봐야겠다. 사실 내가 계산한 EPS 성장률은 적자를 본 경우를 제외했으니 보수적으로 준 것도 아니다. 그럼에도 불구하고 PER을 10으로 설정했을 때, 현재 주가는 매우 비싼 가격으로 나왔다. 정말 사람들이 내가 지금 발견하지 못한 잠재성을 보고 구입하여 주가가 상승했는지, 아니면 단순 단타로 인해 가격이 오른 것인지는 내일 분석하면 알 수 있지 않을까 싶다.

※ 해당 기업의 분석은 어떤 홍보의 의도가 전혀 없습니다. 단순히 분석 공부를 위해 작성한 것이며 투자는 항상 본인의 판단으로 하시길 바랍니다. 투자는 본인 책임입니다.

2020/09/09 - [나의 주식 공부 일지] - [주식 공부 12일차]코로나 치료제 관련주 분석 - 영진약품(2)

2020/09/12 - [나의 주식 공부 일지] - [주식 공부 15일차]코로나 치료제 관련주 분석 - 신풍제약(1)

2020/09/13 - [나의 주식 공부 일지] - [주식 공부 16일차]코로나 치료제 관련주 분석- 신풍제약(2)