오늘은 반도체 관련주인 시스웍에 대해 분석해보도록 하겠다. 시스웍은 2004년에 설립되어 클린룸 제어시스템, 냉난방 공조시스템 및 환기 제어시스템 제조 및 판매업을 주된 사업으로 영위하고 있다. 시스웍의 제품은 고객사를 통해 삼성전자, 삼성디스플레이, LG디스플레이, SK하이닉스 등 초우량 글로벌 기업의 반도체 및 디스플레이 생산라인에 공급 및 운용하고 있다. 매출 구성은 클린룸 제어시스템이 65.89%, BLDC모터 19.42%, 공조 제어기 10.45% 등으로 이루어져 있다. 시스웍과 비슷한 기업의 분석은 아래 링크에 있다.

그린뉴딜 수혜주(배터리, 2차전지, 전기차 관련주) 분석

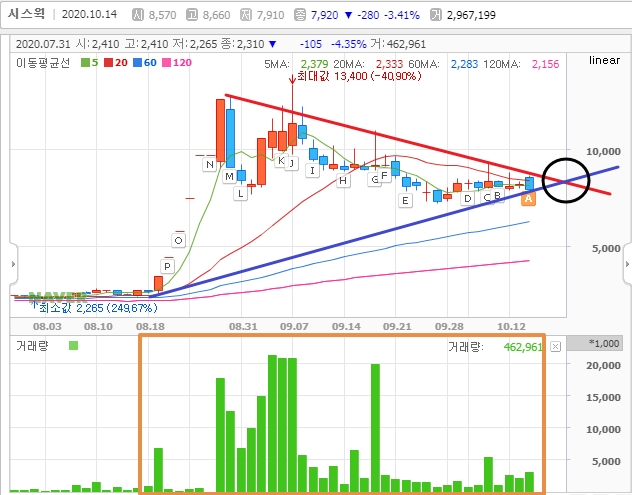

시스웍은 어제 잉여자금을 통해 무상증자를 결정했다. 1주 당 신주 배정 주식수는 2주이며, 신주 배정 기준일은 2020년 10월 30일이다. 그리고 신주의 상장 예정일은 2020년 11월 25일이다. 무상증자가 이루어졌다는 것은 회사에 돈이 많이 있다는 것을 보여주는 것이기 때문에 일반적으로 호재로 작용한다. 현재 시스웍의 주가는 7,920원으로 지금 주가가 기업의 가치에 따라 적절한지 분석해보도록 하겠다.

1. 매출액, 영업이익, 당기순이익

먼저 매출액을 보면 2015년부터 2017년까지는 꾸준히 증가하는 모습을 보여줬다. 하지만 2018년부터는 감소하는 추세이다. 그래서 이에 따라 영업이익과 당기순이익도 같은 양상을 보이고 있는 것을 알 수 있다. 그나마 다행인 것은 영업이익에 비해 당기순이익이 더 높다는 것이다. 그 이유를 보도록 하자.

위 표를 보면 2019년에 금융수익이 유난히 높은 것을 볼 수 있다. 다른 년도에 비해 금융수익이 높은 이유는 이자수익의 증가 때문이다.

2. 자산, 부채, 자본

매출액은 최근에 감소하고 있지만, 자산은 꾸준히 매년 증가하고 있는 것을 볼 수 있다. 자산을 파고들어 자본과 부채를 보면 자본 역시 꾸준히 증가하고 있다. 부채는 2018년까지 감소하다가 2019년에 크게 증가했다. 하지만, 자본의 3분의 1 수준도 안되기 때문에 부채비율은 절대 높게 나오지 않을 것이며, 시스웍 입장에서도 전혀 부담되는 부채는 아니다.

3. 현금흐름(영업활동, 투자활동, 재무활동)

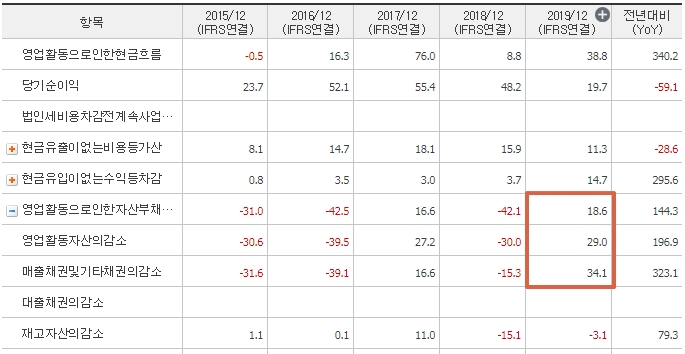

영업활동현금흐름은 매년 꾸준하게 플러스를 유지하고 있는 것을 볼 수 있다. 게다가 작년 영업활동현금흐름은 39억 원으로 당기순이익 20억 원에 비해 많은 것을 알 수 있다. 그 이유를 확인해보자.

영업활동현금흐름표를 보면 영업활동으로 인한 부채 변동에서 크게 플러스된 것을 볼 수 있다. 그 세부 내용을 보면 영업활동 자산의 감소, 매출채권 및 기타 채권의 감소가 크게 증가한 것을 볼 수 있다. 이를 쉽게 설명하자면 외상 준 것들의 돈을 받은 것이다. 그렇기 때문에 영업활동현금흐름이 증가하게 됐다.

투자활동현금흐름 역시 꾸준히 투자활동을 진행하고 있음을 알 수 있다. 하지만, 재무활동현금흐름을 보면 작년에 크게 증가한 것을 볼 수 있다. 이를 확인해보자.

재무활동현금흐름표를 보면 재무활동현금 유입액이 100억 원이다. 이는 바로 사채의 증가이다. 유출액은 단기차입금의 감소 7억원이 전부이다. 그렇기 때문에 재무활동현금흐름이 크게 증가한 것이다.

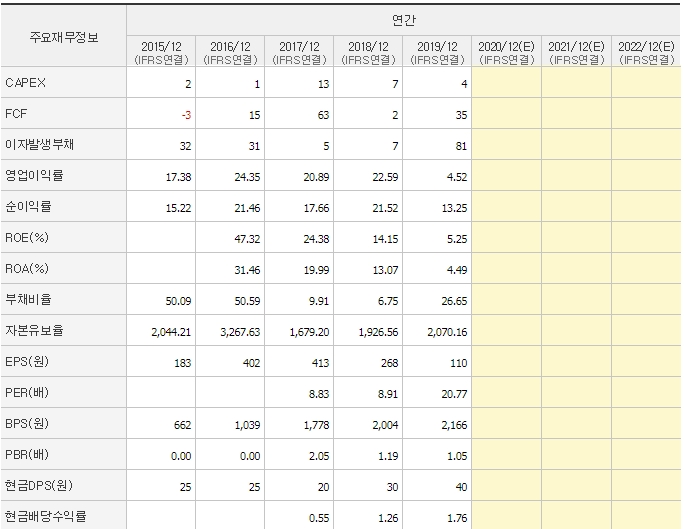

4. CAPEX, FCF, ROE, 부채비율, EPS, BPS

CAPEX를 보면 매년 꾸준히 비슷한 수준을 유지하고 있음을 볼 수 있다. FCF는 2018년에 비해 크게 증가한 것을 볼 수 있다. 게다가 매년 플러스인 것을 보아 회사에 잉여자금이 많이 싸였을 것이고, 그렇기 때문에 이번에 무상증자를 하게 된 것이다. ROE는 정말 훌륭한 수준이다. 물론 점점 감소하고 있지만, 수치 자체로 보면 절대 낮은 수치가 아니다. 비록 작년에 10% 밑으로 내려왔긴 하지만, 전혀 문제 될 것이 없다. 부채비율은 작년 사채가 증가하면서 부채가 증가해 26.65% 이지만 전혀 문제 되는 수준이 아니다. EPS는 매년 플러스를 유지하고 있으며, BPS는 2,166원으로 현재 주가가 7,920원이니 1주 가치 대비 주가가 높다.

이렇게 지난 5년간 시스웍의 재무제표를 분석했다. 그러면 올해 재무제표 상황은 어떤지 확인해보자.

5. 시스웍의 올해 재무제표 상황은?

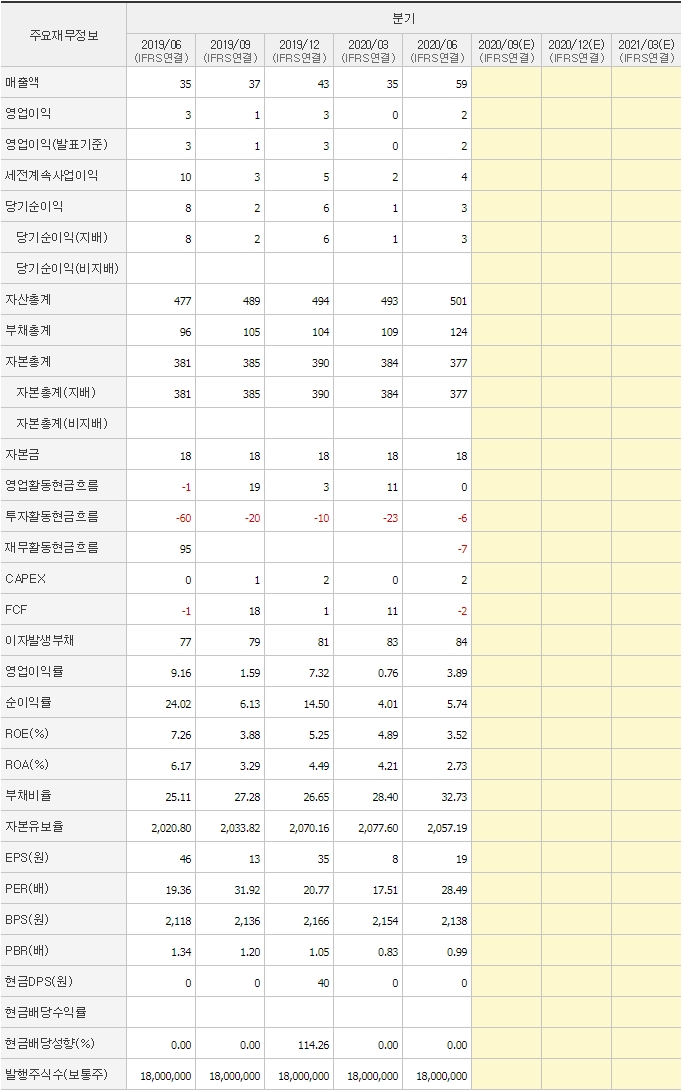

올해 매출은 작년보다 좀 더 나은 수준을 보이고 있다. 하지만, 2018년 만큼의 수준은 아니며 그 사이쯤으로 보인다. 하지만, 영업이익과 당기순이익은 많이 줄어든 것을 알 수 있다. 자산 및 현금흐름은 작년과 거의 비슷하게 흘러가고 있고, ROE는 3%까지 줄어든 것을 볼 수 있다. 특히, EPS가 많이 줄어든 것을 알 수 있다.

6. 시스웍의 적정 주가는?

그러면 시스웍의 적정주가를 계산해보자. 2018년부터 매출이 감소하고 있기 때문에 앞으로의 성장성을 예측하기가 어렵다. 게다가 올해는 작년보다 매출은 증가하겠지만, 당기순이익이 감소하여 EPS는 더욱 감소하였다. 그래도 PER을 10으로 설정하여 주가를 계산해보겠다. 매년 평균 성장률은 30.63%로 잡았다. 그러면 적정주가는 2,373원이 나온다. 주가가 올해 8월 말에 급상승하기 시작했다. 급상승하기 전의 주가가 2,519원이었다. 즉, 급상승하기 전이 시스웍의 적정주가였다는 뜻이다. 하지만, 급상승했다는 것은 사람들이 시스웍의 전망을 높게 본 것이다. PER을 14로 설정했을 때, 적정주가는 7,249원이다. 즉, 현재 주가는 PER이 14와 15 사이쯤인 것이다.

7. 시스웍의 주식 차트 분석

이번에는 시스웍의 주식 차트 분석을 통해 주가 흐름을 파악해보자.

주식차트 흐름을 보면 상한가와 하한가를 연결했을 때 교차지점이 생간다. 해당 지점은 8,250원 정도로 이 주가로 수렴하고 있는 것을 볼 수 있다. 하지만, 눈여겨봐야 할 것은 바로 거래량이다. 거래량이 줄어든 것을 볼 수 있다. 어제 무상증자 소식에 앞으로 몇 일간은 거래량은 늘어날 것이고, 주가는 요동칠 것이다. 하지만, 신주배정 기준일이 지나면 시스웍의 주가는 다시 고요해질 것이다.

8. 시스웍 주가 분석 총평

지금까지 시스웍의 주가에 대해 분석해봤다. 재무제표는 매우 깔끔하고 재무상 안전한 기업이다. 하지만, 매출액은 줄고 있으며, 그에 따라 영업이익 및 당기순이익도 줄고 있다. 그러나 사람들은 시스웍에 대한 기대감이 높아 최근 주가가 급상승하였고, 그 이유는 반도체 및 디스플레이 관련주이기 때문이라고 생각된다. 해당 사업의 전망성을 높게 평가하여 현재 주가는 PER이 14에서 15 사이며, 주가는 오를 만큼 올랐다. 물론, 어제 무상증자 소식에 주가가 좀 더 상승하거나 떨어지는 등 주가가 요동칠 수는 있겠지만, 무상증자가 끝나면 주가는 현재 주가에서 박스권을 형성하거나 혹은 2천원대로 급락하거나일 것이다.