오늘은 우리나라 가계부채에 대해 분석해보려고 한다. 지난번에 2차 재난지원금을 국채 발행으로 지원해준다는 내용을 바탕으로 언론사에서 우리나라 부채에 대해 문제 삼아 기사를 냈지만 사실 진짜 문제는 국가부채가 아니고 가계부채라는 것을 다뤘었다. 해당 분석 내용은 아래 링크에 있다.

for-financial-freedom.tistory.com/37

2차 재난지원금으로 인한 국가 부채 증가. 큰 문제일까?

2020. 9. 6.(일) 오후 서울 종로구 삼청동 총리공관에서 열린 고위 당, 정, 청 회의에서 2차 재난지원금 선별 지급과 4차 추가경정예산 편성을 공식 발표했다. 2차 재난지원급 지급을 위해 국채 발행�

for-financial-freedom.tistory.com

이때는 단순히 우리나라 가계부채가 정말 많다는 이야기만 하고 넘어갔는데 이 부분에 대해 좀 더 심층적으로 분석해보고자 한다. 분석 자료는 작년인 2019년 6월에 통계청에서 발간한 '우리나라 가계부채 수준과 부채가구 특성' 이다. 그럼 분석을 시작해보겠다.

1. 국내 가계부채 거시환경요인 변화

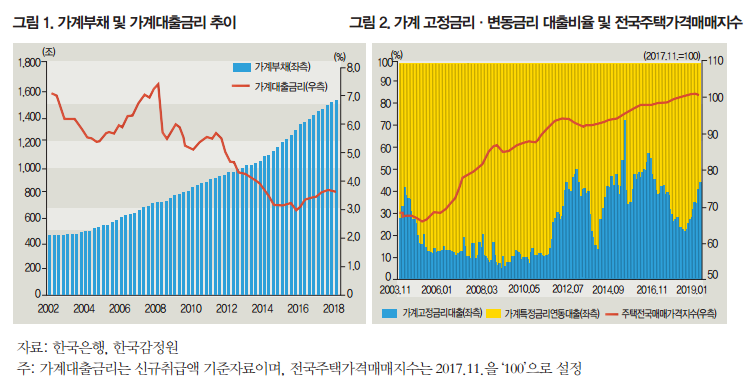

우리나라 2018년 4분기 가계부채는 2002년 4분기 가계부채에 비해 약 3.3배 증가했다. 16년간 3.3배이기에 적은 수라고 보일 수 있겠지만 금액으로 따지면 464.7조에서 1,534.6조로 증가한 것이다. 인플레이션을 감안하더라도 어마어마한 증가이다. 이렇게 가계부채에 영향을 미치는 대출금리와 부동산 가격의 동향을 먼저 살펴보자.

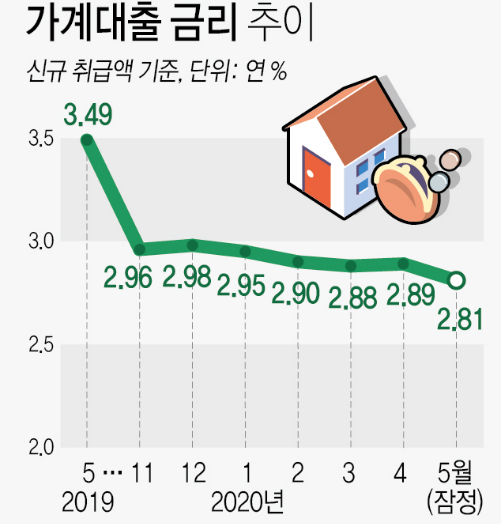

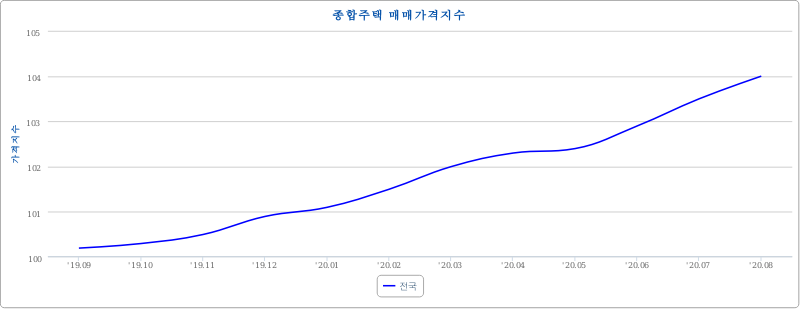

위 차트를 보면 가계대출 금리는 점점 하락하지만 가계부채는 점점 증가하는 것을 볼 수 있다. 그리고 전국주택매매가격지수 역시 계속 증가하는 것을 볼 수 있다. 해당 자료는 2018년, 2019년까지의 자료만 나와있어 최근 자료도 찾아봤다.

위 두 자료를 보면 최근 가계대출 금리는 2.81까지 줄어들었고 주택매매가격지수는 계속 상승하는 것을 볼 수 있다. 이를 볼 때 요즘 코로나 바이러스로 기준 금리를 낮춘 만큼 대출 금리도 같이 낮아졌을 것이고 이는 사람들의 대출로 이어졌을 것이다. 그래서 요즘 주식도 '영끌'이라는 단어도 나오는 것 같다. 금리도 낮아졌기에 주택매매가격지수는 점점 증가하는 것을 볼 수 있다. 경제를 활성화시키기 위해 금리를 낮췄지만 이는 결국 가계부채의 증가로 이어진 것이다.

2. 해외 주요국과 비교한 국내 가계부채 수준

해외 주요국의 가계부채와 비교해보자.

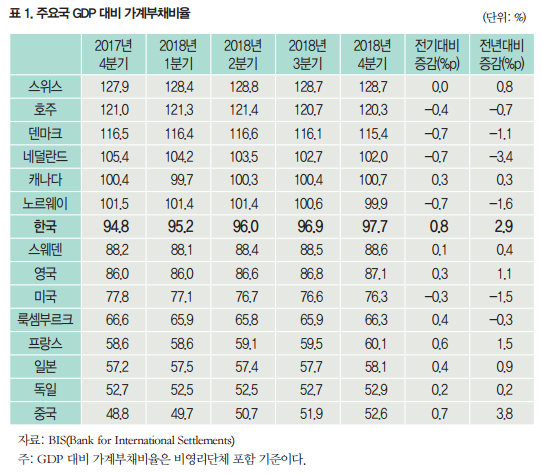

분석 자료가 작년에 나온 자료다보니 해당 자료는 2018년까지만 나와있다. 하지만 이것만 봐도 우리나라가 현재 가계부채가 어느 정도 위치에 있는지 알 수 있다. 주요 국가 가계부채는 7번째인 것을 알 수 있다. 하지만 여기서 눈여겨봐야 할 것은 전년대비 증감을 봐야 한다. 우리나라는 2.9%p 증가로 중국 다음으로 높다. 우리나라보다 가계부채가 많은 6개의 나라들은 가계부채 증가율이 높지 않다. 오히려 감소하거나 거의 유지이다. 이 속도라면 우리나라가 저 나라들을 추월하는 것은 시간문제일 것이다.

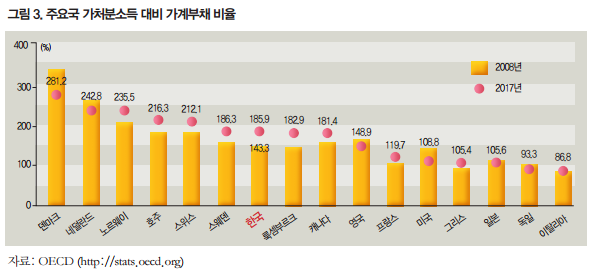

다음은 가처분소득 대비 가계부채비율이다.

(여기서 가처분소득이란 소득액에서 세금을 제외한 금액으로 실소득을 이야기한다.)

해당 자료를 보면 우리나라는 2008년에 143.3%에서 2017년에 185.9%로 42.6%p가 증가한 것을 볼 수 있다. 그래프를 보면 대부분의 나라가 2008년에 비해 줄어들거나 유지하였고, 우리나라와 비슷하게 증가한 국가는 노르웨이, 호주, 스위스, 스웨덴, 룩셈부르크, 캐나다 6개 나라가 있다.

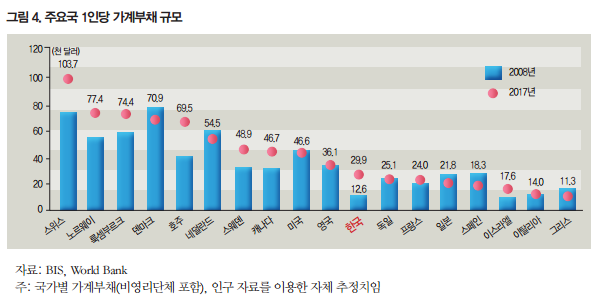

다음은 1인당 가계부채 규모를 보자.

1인당 가계부채 규모는 2008년에는 그 양이 다른 나라에 비해 현저히 적은 것을 볼 수 있다. 하지만 2017년에는 그 양이 엄청나게 증가했다. 약 2.36배가 증가한 것이다. 이를 볼 때 우리나라 가계부채는 다른 나라에 비해 큰 폭으로 증가하고 있음을 알 수 있다.

우선 오늘은 여기까지만 분석하고 내일 나머지 이어서 분석한 후에 분석 내용을 최종적으로 정리해보도록 하겠다.