오늘은 이라크 알포 신항만 3조 원 공사를 수주한 대우건설의 주가에 대해 분석해보도록 하겠다. 최근 분석한 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

▲세원 주식 주가 분석(적정주가, 주가전망)/루시드 모터스 전기차 부품 공급

▲대성엘텍 주식 주가 분석(적정주가, 주가전망)/자율주행차 관련주

▲기가레인 주식 주가 분석(적정주가, 주가전망)/제 3자 배정 유상증자 결정

▲▲▲대우건설은 도로, 철도 등 사회기반시설을 건설하는 토목사업과 아파트 등을 건설하는 주택 건축 사업, 석유 화학 시설 및 발전소를 건설하는 플랜트 사업을 영위하고 있다. 세계 최대 수심, 최장 및 국내 최초 침매터널 공사인 거가대로, 국내 최장 도로터널인 인제터널을 성공리에 관통시키는 등 첨단기술력을 입증하며 시장을 선도하고 있다. 고부가가치 창출이나 안정적인 수익 발생이 가능한 공종을 추가로 발굴하고, 사업 다각화를 통해 다양한 미래 먹거리를 확보하기 위해 노력하고 있다. 그렇다면 이라크 알포 신항만 3조 원 공사를 수주받은 대우건설의 기업 가치에 따른 적정주가는 얼마인지 앞으로 주가 전망은 어떨지 분석해보도록 하겠다.

1. 매출실적 및 자산 상황

▲▲▲매출실적을 보면 2018년부터 작년까지 매출이 감소하고 있음을 알 수 있다. 그리고 올해도 매출은 더욱 감소할 것으로 전망하고 있다. 그러나 2018년 영업이익과 당기순이익은 오히려 증가했고, 작년에 이 두 이익이 크게 감소했다. 그리고 올해는 다시 증가할 것으로 전망하고 있고, 앞으로도 계속 증가할 것으로 보고 있다.

▲▲▲자산은 2018년까지 꾸준히 감소하다가 작년에 다시 증가하기 시작했다. 자산이 증가했던 이유는 부채가 크게 증가했기 때문이다. 올해도, 그리고 내년에도 계속 자산은 증가할 것으로 전망하고 있는데, 그 이유는 자본이 증가할 것으로 보고 있기 때문이다. 부채는 증가하긴 하지만, 자본의 증가액에 비해서는 절반 수준에 그칠 것으로 전망하고 있다.

▲▲▲포괄손익계산서를 보면 매출의 4분의 3은 내수에서 발생하고 있고, 나머지 4분의 1은 수출에서 나오고 있다. 영위하고 있는 사업이 건설, 토목인 만큼 매출원가도 상당히 많음을 알 수 있다. 하지만, 확실히 매출이 감소하면 매출원가도 감소하는 모습을 보여주고 있다. 판매비와 관리비는 매년 비슷한 수준을 유지하고 있다.

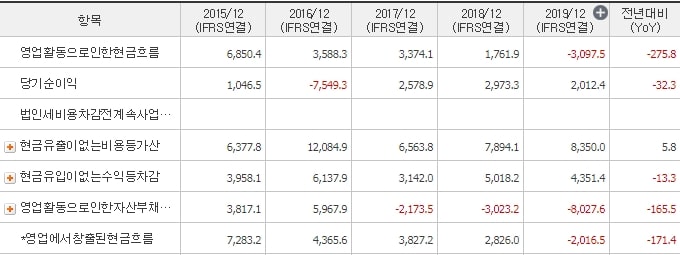

2. 현금흐름

다음은 현금흐름을 보자. 먼저 영업활동 현금흐름이다.

▲▲▲현금흐름표를 보면 현금 유출이 없는 비용이 많이 잡혀있었음을 알 수 있다. 그러나 현금유입이 없는 수익과 영업활동으로 인한 자산 부채가 상당히 많은 것을 알 수 있다. 그러면서 영업활동 현금흐름은 당기순이익보다 적다 못해 마이너스를 기록하고 있다. 즉, 흑자이지만 현금은 오히려 들어오기는 커녕 나간 것이 더 많다는 것이다.

다음은 투자활동 현금흐름과 재무활동 현금흐름을 보자.

▲▲▲투자활동 현금흐름을 보면 유입액은 매년 증가하고 있고 유출액도 2018년에 크게 증가했다가 작년 다시 줄어든 것을 볼 수 있다. 이를 보면 2018년에 매출액이 줄었지만, 영업이익과 당기순이익이 많았던 이유가 어느정도 납득이 되는 것 같다.

▲▲▲재무활동 현금흐름은 유입액이 작년에 크게 감소했다. 그러나 유출액 역시 크게 감소하면서 재무활동 현금흐름 자체는 큰 변화가 없는 것이다.

3. CAPEX 및 각종 비율

▲▲▲CAPEX는 최근 5년 중 가장 적은 금액을 기록하고 있다. 그러나 올해부터는 다시 증가할 것으로 전망하고 있다. FCF는 작년만 매우 큰 마이너스를 기록하고 있지만, 올해는 다시 회복할 것으로 보고 있다. ROE는 8.8%로 매년 10% 근방에서 기록을 유지하고 있다. 매우 긍정적으로 보인다. 부채비율은 289.74%로 매우 높은 편이지만 신용등급은 A-이다. 즉, 재무 상황은 안정적이라는 뜻이다. BPS는 작년 5,984원을 기록했다.

▲▲▲이렇게 해서 지난 5년간 대우건설의 재무제표를 분석해봤다. 현재까지 분석한 바로는 기업의 재무상황이 매우 좋다는 것이다. 물론 부채비율은 상당히 높지만, 이는 대우건설이 영위하고 있는 사업의 특성상 불가피한 것이다. 신용등급이 A-인 만큼 안정적이며 앞으로 매출실적이 증가할 것이라는 애널리스트의 전망과 이라크 알포 신항만 3조 원 공사 수주 등 호재가 남아있기에 투자에도 매우 긍정적이라고 생각된다.

그렇다면 대우건설의 적정주가는 얼마인지 계산해보자.

4. 대우건설의 적정주가는?

▲▲▲대우건설의 올해 예상 EPS는 591원이다. 그리고 기업의 성장률을 15.99%로 설정하고 PER은 10으로 설정하여 적정주가를 계산해봤다. 그 결과 대우건설의 적정주가는 12,595원이 나왔다. 현재 대우건설은 상당히 저평가되어 있다고 판단된다.

5. 대우건설 주식 차트

이번에는 주식 차트 분석을 통해 주가 흐름을 파악해보자.

▲▲▲주가 흐름을 보면 코로나 발생이후 주가가 한없이 하락한 것을 볼 수 있다. 그리고는 좀처럼 회복하지 못하던 주가는 올해 11월부터 회복세를 보이기 시작하더니 최근에 주가가 급등하여 기존 주가를 회복한 것을 알 수 있다. 거래량도 눈에 띄게 좋아졌다. 이 상황에서 이라크의 3조 원 공사 수주를 받고, 게다가 기업이 상당히 저평가되어 있는 만큼 대우건설에 투자하는 것도 매우 좋은 판단이라 생각된다.