오늘은 배터리 공장 장비 수주 협상 소식이 전해진 티에스아이의 적정주가와 주가전망에 대해 알아보도록 하겠다. 최근 분석한 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

| 최근 분석글 ▲아스트 적정주가, 주가전망은? 우주 항공주 |

▲▲▲티에스아이는 1996년 3월에 태성기공이라는 개인사업자로 사업을 시작했다. 2011년 7월 2차전지 Mixing System 설계와 장비 제조를 사업 목적으로 법인 전환하였으며 특수목적용 기계 제조업을 영위하고 있다. 주력사업은 2차전지 제조 장비 중 2차전지의 활물질, 도전제, 결합제, 용매를 혼합하는 Mixing 공정을 운용하는 장비와 그 시스템을 판매하는 것이다. 2020년 7월 22일 코스닥 시장에 이전 상장했다. 그렇다면 배터리 공장 장비 수주 협상 소식이 전해진 티에스아이의 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 알아보도록 하겠다.

1. 매출실적 및 자산 상황

▲▲▲먼저 매출실적을 보면 2018년에 크게 증가했다가 2019년에 다시 감소했다. 그러나 영업이익은 꾸준히 증가했다. 당기순이익은 증가했다가 2019년에 적자를 기록한 것을 볼 수 있다.

▲▲▲자산은 꾸준히 증가하고 있으며, 자산이 증가하는 이유는 부채와 자본의 증가 때문이다. 2020년 3분기 기준 자산은 더 증가했으며, 부채는 감소하고 자본이 증가한 것을 확인할 수 있다.

▲▲▲포괄손익계산서를 보면 매출액의 절반은 내수에서, 나머지 절반은 수출에서 나오고 있다. 매출액이 증가하면 매출원가도 증가하고 있으며, 판매비와 관리비도 2018년부터 증가한 것을 확인할 수 있다.

2. 현금흐름

다음은 현금흐름을 보자. 먼저 영업활동 현금흐름이다.

▲▲▲현금흐름표에 따르면 현금유출이 없는 비용이 매년 증가하고 있다. 그러나 영업활동으로 인한 자산부채에서 현금흐름이 깎이면서 결국 영업활동 현금흐름은 당기순이익보다 적은 것을 볼 수 있다.

다음은 투자활동 현금흐름과 재무활동 현금흐름을 보자.

▲▲▲투자활동 현금흐름을 보면 유입액과 유출액 모두 많지 않은 것을 확인할 수 있다. 2019년에만 활발한 것을 볼 수 있다. 재무활동 현금흐름은 2018년부터 활발해지기 시작한 것을 확인할 수 있다.

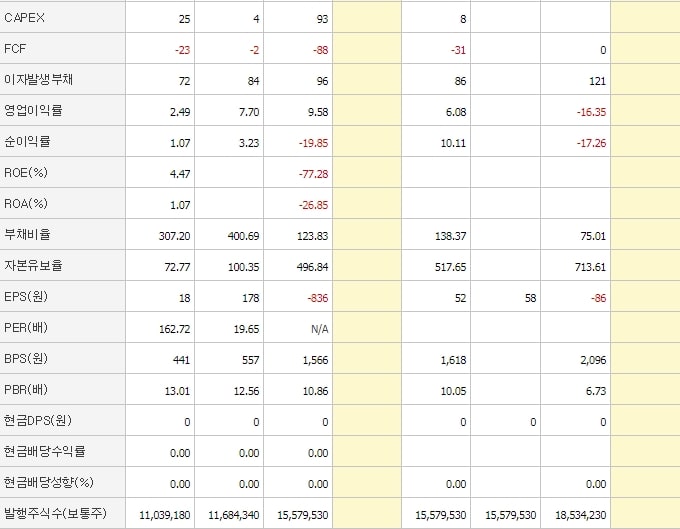

3. CAPEX 및 각종 비율

▲▲▲CAPEX는 2018년에 감소했다가 2019년에 크게 증가했다. FCF는 매년 마이너스를 기록하고 있고, ROE는 당기순이익이 적자가 되면서 이 역시 마이너스로 전환됐다. 부채비율은 2020년 3분기 기준 75.01%로 2019년보다 크게 감소한 것을 볼 수 있다. BPS는 2,096원으로 매년 꾸준히 증가하고 있기는 하다.

4. 티에스아이의 적정주가는?

그렇다면 티에스아이의 적정주가는 얼마인지 계산해보자.

▲▲▲2020년 예상 매출액을 360억 원으로 설정하고 PSR을 3으로 설정하여 적정 시가총액을 계산해보면 1,080억 원이다. 즉, 적정주가는 11,654원이다. 현재 주가가 12,900원이니 적정주가보다 높은 것을 알 수 있다.

5. 티에스아이 주식 차트

다음은 주식차트 분석을 통해 주가 흐름을 파악해보자.

▲▲▲주가 흐름을 보면 2020년에 주가가 감소하다가 올해 들어서 주가가 상승하기 시작했다. 게다기 최근 무증을 하면서 주가가 한차례 더 증가했다. 그러나 현재 주가는 기업 가치 대비 비싸기 때문에 주가는 하락할 가능성도 있어 보인다.

※ 투자는 본인 책임입니다. 투자는 항상 본인의 판단으로 하시길 바랍니다.