오늘은 최근 폭설로 인해 염화칼슘의 수요가 크게 증가한 만큼 염화칼슘 관련주인 백광산업 주식의 주가에 대해 분석해보도록 하겠다. 최근 분석한 기업에 대한 분석글은 아래 링크를 통해 볼 수 있다.

| 최근 분석글 ▲빅텍 주식 주가 분석(적정주가, 주가전망)/북한 열병식 관련주, 방산주 |

▲▲▲백광산업은 전해조 설비를 통해 가성소다, 염산, 액체염소 등의 무기화학 제품과 솔비톨을 제조하는 업체로 1954년 11월에 설립됐다. 가성소다, 염산, 액체염소 등의 무기화학 제품과 솔비톨을 제조하는 화공약품 사업을 주 사업으로 하고 있다. 신규 사업으로 아산화질소 생산설비를 준비하고 있다. 해당 제품은 일반적으로 알려진 의료용 마취제 및 반도체, 디스플레이 생산공정에 주로 사용되는 소재이다. 현재 전국적으로 폭설로 인해 사람들이 어려움을 겪고 있다. 그만큼 염화칼슘의 수요가 크게 증가하고 있는 상황이다. 염화칼슘 관련주인 백광산업이 사람들의 주목을 받고 있다. 그렇다면 기업가치에 따른 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 분석해보도록 하겠다.

1. 매출실적 및 자산 상황

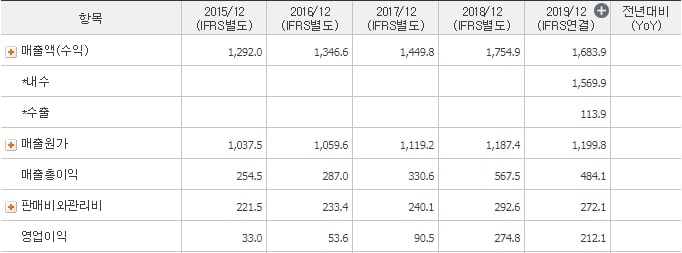

▲▲▲먼저 매출액을 보면 2018년까지 꾸준히 증가한 것을 알 수 있다. 그리고 2019년에는 살짝 주춤하는 모습을 보여준다. 영업이익과 당기순이익도 매출액과 같은 양상을 보이고 있다. 기업이 점점 성장하고 있다는 것이 느껴지는 매출이익이다.

▲▲▲자산은 비슷한 수준을 유지하고 있음을 알 수 있다. 물론 2019년에 자산이 증가했지만, 일반적으로 3,000억 주변에서 유지하고 있는 것으로 보인다. 2019년 자산이 증가한 이유는 부채가 증가하기도 했지만, 자본도 크게 증가한 것이 한 몫 했다.

▲▲▲포괄손익계산서를 보면 매출액의 대부분이 내수에서 나오고 있음을 알 수 있다. 2019년에 매출액은 감소했지만, 매출원가는 오히려 증가한 것을 알 수 있다. 이를 볼 때, 매출원가가 시간이 지나면서 계속 상승하고 있음을 알 수 있다. 판매비와 관리비는 매출액에 맞게 움직이고 있다.

2. 현금흐름

다음은 현금흐름을 보자. 먼저 영업활동 현금흐름이다.

▲▲▲현금흐름표를 보면 현금유출이 없는 비용이 거의 200억 가까이 잡혀있었음을 알 수 있다. 그렇기 때문에 당기순이익보다 훨씬 많은 현금흐름을 보여주고 있다.

다음은 투자활동 현금흐름과 재무활동 현금흐름을 보자.

▲▲▲투자활동 현금흐름을 보면 최근 3년간 유입액이 상당히 적은 것을 알 수 있다. 반대로 유출액은 계속 증가하고 있다. 즉, 투자활동이 점점 더 활발해지고 적극성을 띄고 있다는 것이다. 재무활동 현금흐름을 보면 유입액이 2019년에 증가한 것을 알 수 있다. 아무래도 2019년에 투자활동에 더욱 힘을 주다 보니 부채를 좀 더 끌어다가 쓴 것으로 보인다.

3. CAPEX 및 각종 비율

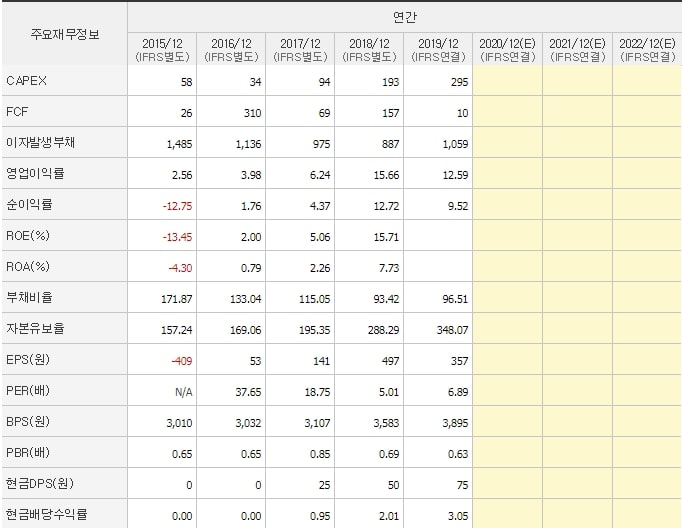

▲▲▲CAPEX를 보면 2018년부터 상당히 많은 것을 알 수 있다. 2019년에는 100억 원이 더 증가하면서 FCF는 10억 원으로 급격하게 줄어들었다. ROE는 2019년 9.56%를 기록했다. 비록 2018년보다 낮은 수치이지만 그래도 좋은 실적이다. 부채비율은 96.51%로 평범한 수준이다. BPS는 3,895원으로 계속 증가하고 있다.

▲▲▲이렇게 해서 지난 5년간 백광산업의 재무제표를 분석해봤다. 지금까지 분석한 바로는 기업이 상당히 괜찮다고 판단된다. 물론 2019년에 주춤하는 모습을 보였긴 했지만 기업의 성장성에 눈에 보이고 있다. 게다가 영업활동 현금흐름도 많은 만큼 비상 상황에서 대비할 수 있는 능력도 어느 정도 갖췄다고 보인다. 하지만 걱정되는 부분은 좋은 매출실적을 이어나가기 위해 2019년에 부채를 통해 투자활동을 늘렸지만, 예상만큼 매출실적이 안 나온 것으로 보인다. 따라서 2020년에 힘을 좀 뺐을 가능성이 클 것 같다. 그러면 2020년 재무제표를 보도록 하자.

4. 백광산업의 2020년 재무제표 상황은?

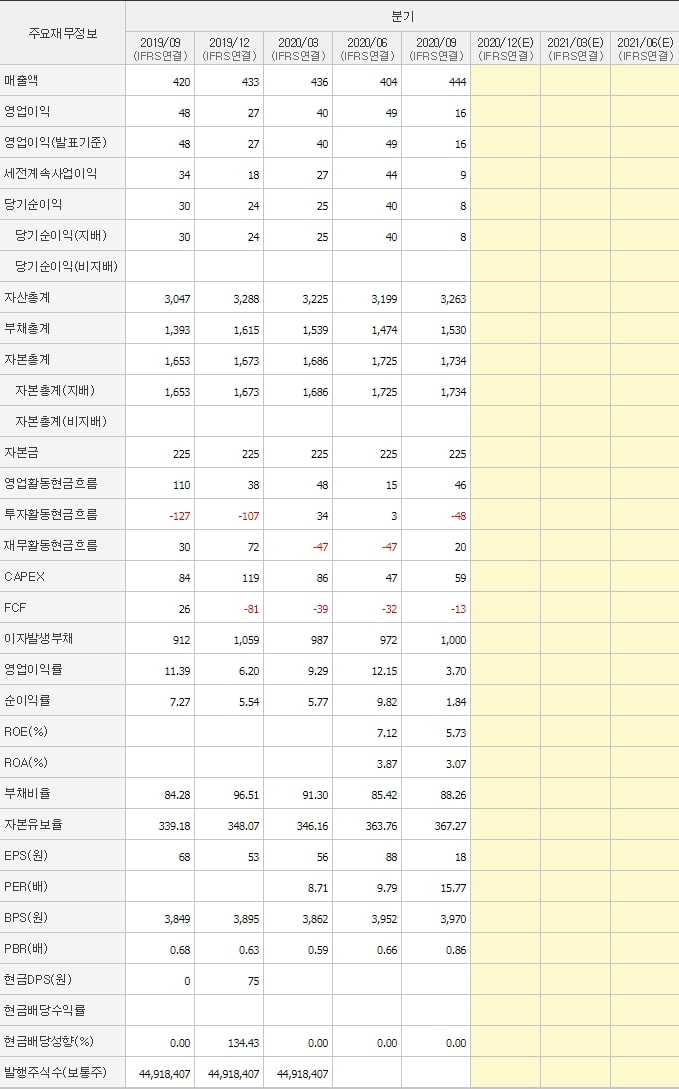

▲▲▲매출액을 먼저 보면 2019년보다 증가할 것으로 보인다. 2018년과 비슷한 수준을 기록하거나 그보다 조금 낮은 실적을 기록할 것으로 전망된다. 하지만, 영업이익과 당기순이익은 감소할 것으로 보인다. 아무래도 매출원가가 계속 상승하고 있었던 만큼 2020년 역시 영향을 받은 것으로 보인다.

▲▲▲자산은 여전히 비슷한 수준을 유지하고 있다. 하지만 눈여겨볼 점은 부채와 자본이다 부채는 감소하고 자본은 증가한 것을 알 수 있다. 그러면서 부채비율은 88.26%로 내려왔다. 기업이 좀 더 안정된 듯하다.

▲▲▲영업활동 현금흐름은 여전히 플러스를 유지하고 있지만, 이 역시 2019년보다는 감소할 것으로 전망된다. 또한, CAPEX는 증가하여 FCF의 적자금액은 더욱 커질 것으로 보인다. 투자활동 현금흐름을 보면 그 금액이 확실이 감소한 것처럼 보인다. 하지만 현금흐름표에 따르면 유출액은 2019년과 비슷하고 유입액이 발생했기 때문에 금액이 감소한 것이다. BPS는 3,970원으로 더 증가했다.

5. 백광산업의 적정주가는?

그렇다면 백광산업의 기업 가치에 따른 적정주가는 얼마인지 계산해보자.

▲▲▲백광산업의 성장률을 10.86%로 설정하고 2020년 예상 EPS를 200원으로 잡았다. 그리고 PER을 10으로 설정하여 적정주가를 계산해보면 3,321원이 나온다. 현재 주가가 4,240원이니 적정주가보다 높은 것을 알 수 있다.

6. 백광산업 주식 차트

다음은 주식 차트 분석을 바탕으로 주가 흐름을 알아보자.

▲▲▲주가 흐름을 보면 최근 3,000원에서 3,500원 사이에 박스권을 형성하여 주가가 형성된 것을 알 수 있다. 하지만, 최근 폭설로 염화칼슘에 대한 필요성이 강조되면서 사람들의 관심을 받아 거래량이 증가했고, 그러면서 주가가 급등한 것을 볼 수 있다. 현재 주가가 급등한 이유는 단순 폭설로 인한 이슈 때문이다. 즉, 기업의 가치에 의한 급등이 아니기에 주가는 언제든지 다시 하락할 가능성이 크다고 보인다. 만약 주가가 적정주가보다 내려간다면 그래서 작년 초에 형성됐던 2,630원 근처에서 주가가 다시 형성된다면 그때는 투자해도 좋은 판단이라 생각된다. 현재는 주가가 상당히 비싸다.