오늘은 반도체, 테슬라 자율주행 관련주인 KEC의 주가에 대해 분석해보도록 하겠다. 반도체, 테슬라, 자율주행 관련 다른 기업에 대한 분석은 아래 링크를 통해 볼 수 있다.

반도체, 디스플레이 관련주, 무상증자 결정한 시스웍 주가 분석

그린뉴딜 2차전지, 테슬라 관련주 - 나인테크 주가 분석

KEC는 반도체 제품 및 부품 제조업을 영위할 목적으로 기존 법인인 주식회사 케이이씨로 부터 제조 사업 부분을 인적 분할하여 2006년에 설립됐다. 초소형 패키지 개발, 모바일화 및 디지털화 요구에 부응한 저 소비전력 제품 개발과 미국 및 유럽 시장 등 시장 개척에 총력을 기울이고 있다. 매출은 TR이 51.03%, 기타(제품)가 19.22%의 비중을 차지하고 있다. KEC의 주가가 급등한 이유는 바로 테슬라 관련주이기 때문이다. 테슬라는 내일 완전자율주행 서비스를 출시하겠다고 선언했고, KEC는 테슬라에 디지털콕핏이 적용된 터치스크린에 대해 테슬라 승인을 획득하여 내년 초부터 공급을 시작한다. 이렇게 테슬라의 호재 소식에 KEC는 같이 주가가 상승하게 된 것이다. KEC의 현재 주가는 2,110원으로 기업의 가치와 비교하여 주가가 적정한지 분석해보겠다.

1. 매출액, 영업이익, 당기순이익

먼저 매출액을 보면 매년 비슷한 수준을 유지하고 있는 것을 볼 수 있다. 하지만, 그에 비해 영업이익은 매출액 대비 크게 적다는 것을 볼 수 있다. 물론 2015년부터 2018년까지 계속 흑자를 유지했지만, 매출액의 50분의 1 수준밖에 안된다. 그 이유는 원가가 대부분 차지하고 있기 때문이다. 게다가 작년에는 매출액이 크게 감소하지 않았음에도 영업이익과 당기순이익이 적자가 났다. 특히, 당기순이익이 크게 적자난 것을 볼 수 있다. 이를 확인해보자.

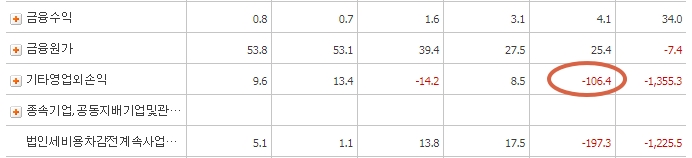

작년 당기순이익이 크게 난 이유는 기타영업외 손실이 매우 크게 났다. 그렇기 때문에 당기순이익이 영업이익 대비 훨씬 적자금액이 커진 것이다.

2. 자산, 부채, 자본

자산은 3,400억 수준에서 꾸준히 유지하고 있다. 하지만, 부채는 줄어들고 있는 모습을 볼 수 있고, 자본은 증가하고 있는 것을 볼 수 있다. 그러면서 자연스럽게 부채비율은 줄어들 것이다. 자산 상황은 긍정적으로 보인다.

3. 현금흐름(영업활동, 투자활동, 재무활동)

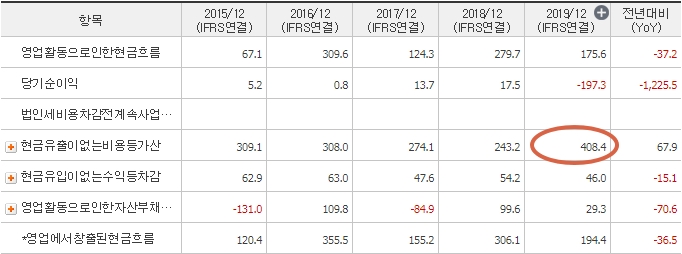

영업활동현금흐름을 보면 176억 원이다. 당기순이익은 -197억 원인데 거의 2배가량이 높다는 것을 알 수 있다. 이 이유는 현금흐름표를 통해 확인할 수 있다.

보면 현금 유출이 없는 비용이 상당히 많이 잡혀있는 것을 볼 수 있다. 다른 년도에 비해서도 특히 많다. 이 금액에 가장 큰 영향을 준 것은 자산손상차손이 196억 원이나 잡혀있기 때문이다.

자산손상차손

시장가치의 급격한 하락 등으로 자산의 미래 회수가능액이 장부금액보다 낮아질 가능성이 있으면 이를 재무제표상 손실로 반영하는 것

투자활동현금흐름과 재무활동현금흐름은 좋은 상황을 보여준다. 이 역시 직접 확인해보자.

투자활동현금흐름은 작년 투자활동 유출액이 더 증가한 것을 볼 수 있다. 유입액도 증가하긴 했지만, 유출액과 큰 차이가 나는 것을 볼 수 있다. 재무활동현금흐름은 유입액이 줄었고, 유출액도 줄었다. 하지만, 좋은 모습을 보여주고 있다.

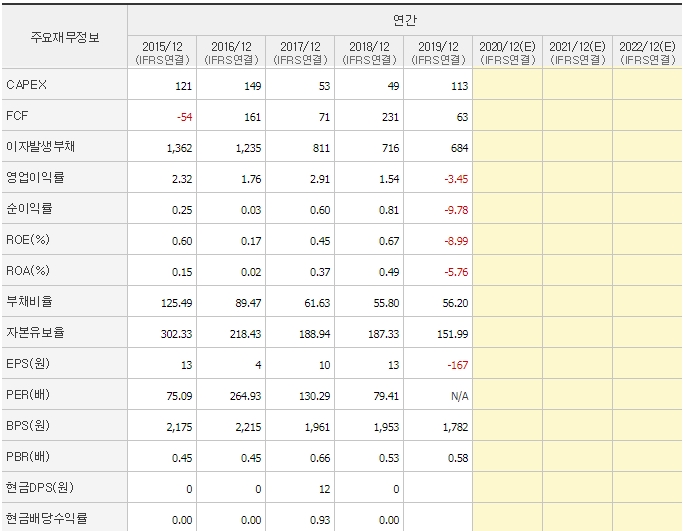

4. CAPEX, FCF, ROE, 부채비율, EPS, BPS

CAPEX는 작년에 유독 크게 증가한 것을 볼 수 있다. 올해는 상황이 어떤지 확인할 필요가 있다. FCF는 수익이 줄어든 만큼 이 역시 줄어든 것을 볼 수 있다. ROE는 매년 1%가 되지 않는 상황이다. 부채비율은 56.2%로 적당한 수준임을 알 수 있다. EPS는 13원 수준으로 매우 적으며, BPS는 1,782원으로 현재 주가가 500원 더 많은 상황이다.

이렇게 KEC의 지난 5년간 재무제표르 분석해봤다. 우선 지금까지 드는 생각은 매년 재자리걸음을 하는 기업의 성장이 아주 적은 기업으로 느껴졌다. 게다가 작년에는 적자까지 됐다. 그렇다면 올해는 어떤지 확인해보자.

5. KEC의 올해 재무제표 상황은?

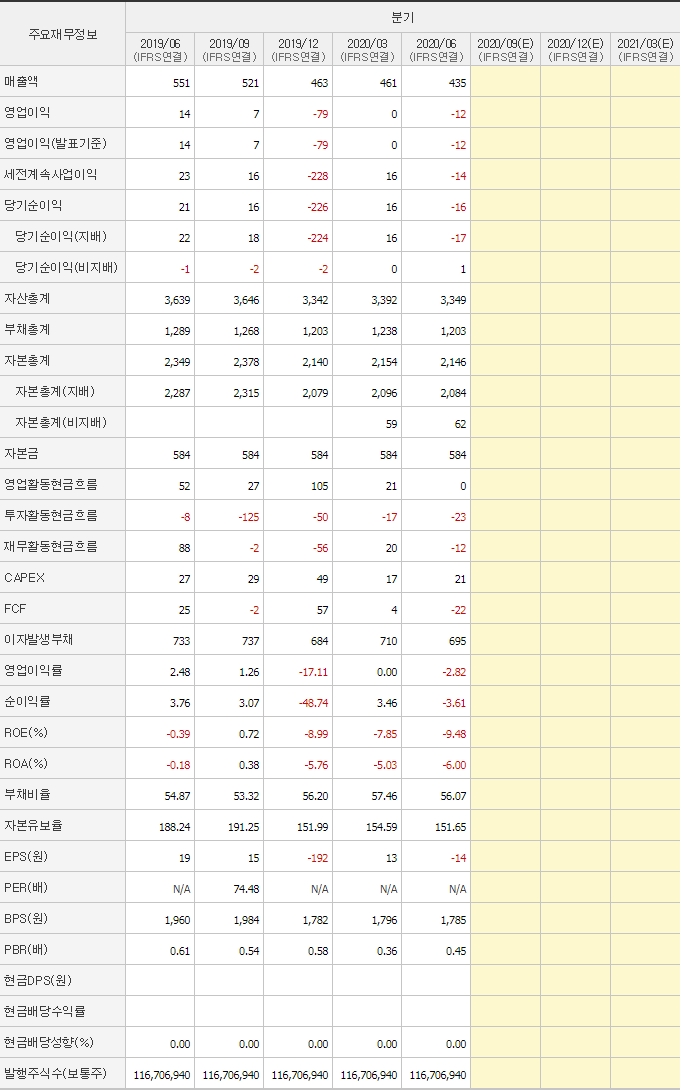

매출 실적은 작년보다 더 줄어들 것으로 예상된다. 하지만, 영업이익과 당기순이익은 작년보다 조금 나을 것으로 보인다. 자산 상황은 거의 변화가 없으며, CAPEX는 다시 제자리로 돌아온 것을 볼 수 있다. 아무래도 코로나 바이러스가 발생하면서 KEC 역시 영향을 받은 것으로 보인다.

6. KEC의 적정주가는?

그러면 KEC의 적정주가를 한번 계산해보자. 작년, 올해 모두 적자가 날 것으로 예상하기 때문에 PSR로 계산을 하려 했으나, 매출 원가로 인해 매출액과 순이익 사이의 괴리가 상당히 크기 때문에 BPS를 이용했다. 현재 KEC의 BPS는 1,785원으로 이 가격이 KEC의 적정 주가라고 생각된다. 물론 필자 생각은 해당 금액 역시 주가가 비싸다고 생각된다.

7. KEC의 주식 차트

이번에는 KEC의 주식 차트를 통해 주가 흐름을 파악해보자.

주식 차트를 보면 올해 8월 말부터 주가가 급상승하여 적정주가에 주변에서 박스권을 형성했다. 그러다가 최근에 저항선을 뚫고 주가가 2,110원까지 치솟았다. 여기서 눈여겨봐야 할 것은 거래량이다. 올해 8월 중순까지만 해도 거래량은 바닥을 기고 있는 것을 볼 수 있다. 하지만 최근 거래량이 급격하게 증가했다. 또한 차트 흐름이 계속 상승할 흐름으로 가고 있다.

8. KEC 주가 분석 총평

이렇게 KEC의 주가에 대한 분석을 했다. 분석을 통해 드는 생각은 기업의 성장성이 뛰어나다고 생각들지 않았다. 사업 분야 자체는 성장성이 있어 보이지만, 재무제표 상황은 전혀 그렇지 않다. 매년 제자리걸음을 하고 있으며, 최근에는 실적이 줄어들고 있다. 물론 내년부터 테슬라에 공급을 시작하면서 매출실적이 어떻게 변할지는 지켜봐야 하겠지만, 올해는 작년보다도 성장이 떨어질 것으로 보인다. 차트 흐름은 주가가 상승하는 것처럼 보이지만 이는 테슬라 효과이며, 주가가 지금 당장이라도 하락해도 이상하지 않을 것이다. 즉, 지금 매수를 통해 올라타는 것은 절대적으로 추천하지 않는다.