어제에 이어 주식공부 2일차이다. 어제는 각 기업별 재무제표를 찾아보는 방법에 대해 공부했다면 오늘은 재무제표에 있는 용어들에 대해 공부해봐야겠다. 재무제표 찾아보는 방법은 아래 링크에 있다.

[주식공부 1일차]재무제표 찾아보기

주식 공부 1일차다. 사실 블로그를 만들기 전에 많은 영상과 정보를 찾아보긴 했다. 그러한 영상들을 보면 기업의 재무제표를 꼭 보라고 이야기를 하시더라. 재무제표는 뭐니뭐니 해도 네이버 ��

for-financial-freedom.tistory.com

그러면 재무제표 공부를 시작해보자.

재무제표에는 많은 용어들이 있다. 한번 하나 하나 용어들을 정리해보자.

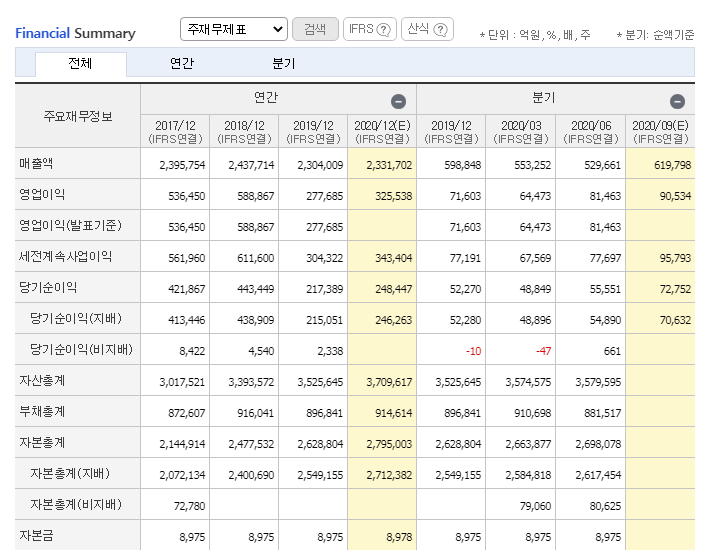

매출액

: 기업의 주요 영업활동 또는 경상적 활동으로부터 얻는 수익으로서 상품 등의 판매 또는 용역의 제공으로 실현된 금액

어쨋든 기업이 벌어들이는 돈 전부를 말하나보다.

영업이익

: 기업의 주된 영업활동에 의해 발생된 이익으로 매출총액에서 매출원가와 판매비 및 일반관리비를 뺀 것

매출액과 영업이익의 차이가 무엇일지 궁금했는데 이번에 확실히 알게 됐다. 여기서 말하는 판매비는 물건을 판매한 금액이 아닌 판매하기 위해 사용된 인거비?? 같은 것 같다. 그러니 빼나보다.

당기순이익

: 영업수익– 영업비용 (매출원가, 판매비와관리비 등) + 기타손익 + 금융손익 – 법인세비용

흠.... 당기순이익과 영업이익의 차이는 영업이익은 매출과 관련된 순이익을 말하는 것 같고 당기순이익은 영업이익 뿐만 아니라 다양한 투자 활동이나 그 밖의 수익까지 합쳐진 수익을 말하는 것 같다. 찾아보니 회사가 지분을 가지고 있는 종속회사 및 관계회사의 지분법 평가이익을 적용 받아서 계산이 된다고 한다.

당기순이익(지배)

: 당기순이익과 다르게 지배지분 만큼의 이익만 반영하여 당기순이익을 계산

예를 들어서 정리해놓아야 헷갈리지 않을 것 같다. A라는 회사는 B라는 회사의 지분 60%를 가지고 있다. 지분 50%이상이면 지배 종속 개념이 성립하는 것 같다. A라는 회사의 당기순이익이 300억원, B라는 회사의 당기순이익이 100억원이라면 재무제표에 A회사의 당기순이익은 400억원이 된다. 즉, 종속회사의 순이익이 전부 반영된다. 하지만 당기순이익(지배) 같은 경우에는 B회사의 지분을 60%만 가지고 있으므로 300억원+(100억원*0.6)=360억원이 된다.

당기순이익(비지배)

: 당기순이익 중 당기순이익(지배)를 제외한 나머지. 즉, 당기순이익=당기순이익(지배)+당기순이익(비지배) 라는 식이 성립한다.

자산총계

: 유동자산 + 비유동자산

유동자산은 1년 이내에 현금화되는 자산이고, 비유동자산은 1년 이내에 현금화되지 않는 자산이다.

부채총계

: 유동부채 + 비유동부채

유동부채는 결산일로부터 상환기간이 1년 이내에 도래하는 단기부채를 말하며, 비유동부채는 결산일로부터 상환기간이 1년 이후에 도래하는 장기부채를 말한다.

자본총계

: 자산총계 - 부채총계

자본총계(지배), 자본총계(비지배)는 당기순이익(지배), 당기순이익(비지배)와 같은 이유로 계산되지 않을까 추측해본다.

그래서 자산, 부채, 자본의 관계를 굳이 그림으로 표현해보자면 아래와 같겠다.

자산총계

|

부채총계

|

자본총계 |

자본금

: 액면가*상장주식수

오늘은 여기까지만 해야겠다. 이 정도만 해도 헷갈린다.... 내일은 재무제표에 있는 나머지 용어들에 대해 공부해야겠다.