어제에 이어 자율주행 관련주 중 하나인 모트렉스에 대해 분석해보도록 하겠다. 오늘은 기업의 사업에 대한 구체적인 상황에 대해 분석하고 어제 재무제표에서 보지 못했던 것들을 찾아볼 것이다. 그러면 어제 분석했던 내용을 정리하고 분석 시작해보자.

- 매년 꾸준히 증가하는 매출액, 그러나 최근 2년간 영업이익과 당기순이익은 적자. 그 이유는 2018년도부터 투자 금액이 크게 증가했기 때문으로 보임.

- 너무 많은 부채비율. 하지만 올해 그나마 3분의 1 가량을 줄여 409%에서 285%로 감소함.

- 적정주가를 계산했을 때, 28,119원으로 현재 매우 저평가 된 것으로 보임. 하지만 오늘 유상증자의 가능성이 있는지 확인해볼 필요 있음

- 주가는 3,000원에서 4,000원 사이 박스권을 유지하다가 최근 급격하게 증가함.

이렇게 어제 분석 내용을 정리해봤다. 이에 대한 자세한 분석 내용은 아래 링크에 있다. 오늘 분석을 시작해보도록 하자.

for-financial-freedom.tistory.com/98

자율주행 관련주 - 모트렉스 주가 분석(1) [주식 공부 37일차]

오늘은 화요일 거래 상위 종목 4위에 위치한 모트렉스의 주가를 분석해보도록 하겠다. 모트렉스는 자율주행 관련주로써 스마트카, 자율주행 자동차, 커넥티드카 및 스마트카의 필수 장치에 해��

for-financial-freedom.tistory.com

1. 모트렉스는 어떤 기업인가?

모트렉스는 국내 완성차 메이커 회사들의 자동차가 판매되는 글로벌 지역을 대상으로 IVI 제품을 공급하는 사업을 영위하고 있다. 2001년에 설립됐으며, 2017년에 코스닥 시장에 상장됐다. 주요 사업 내용으로는 자동차 부품 개발, CNG 개발, 서비스 창고업, 소프트웨어 및 하드웨어 개발, 제조 및 판매, 시스템 통합 사업(IBS포함), 정보처리 및 제공 기술업 등이다.

2. 모트렉스가 하고 있는 사업은?

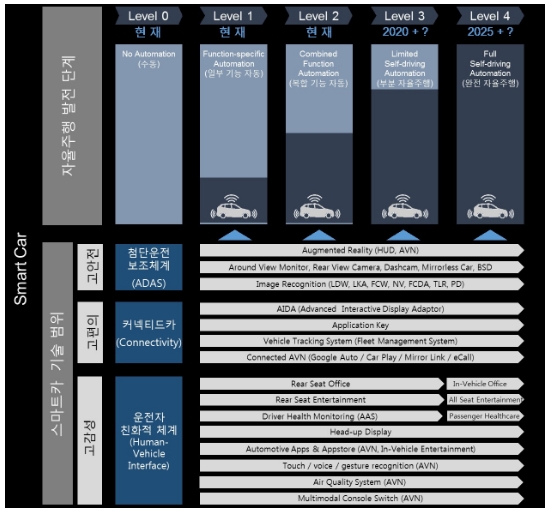

모트렉스는 Automotive HMI 개발 능력을 기반으로 IVI 제품을 개발하여 생산하고 있으며, 이 제품은 품질을 인정받아 글로벌 지역에 공급하고 있다. 또한, 애플 카플레이, 구글 안드로이드 오토, 스마트폰과 디스플레이를 양방향으로 연결하는 카링크 기술 등을 적용한 최첨단 제품을 생산하고 있다.

HMI(Human Machin Interface): 시각이나 청각과 관련 지어진 인간의 아날로그적인 인지의 세계와 컴퓨터나 통신의 디지털을 처리하는 기계의 세계를 연결하는 인터페이스

IVI(In Vehicle Infotainment): 정보 제공 기능과 엔터테인먼트 기능을 제공하는 차량 내에서 사용되는 제품

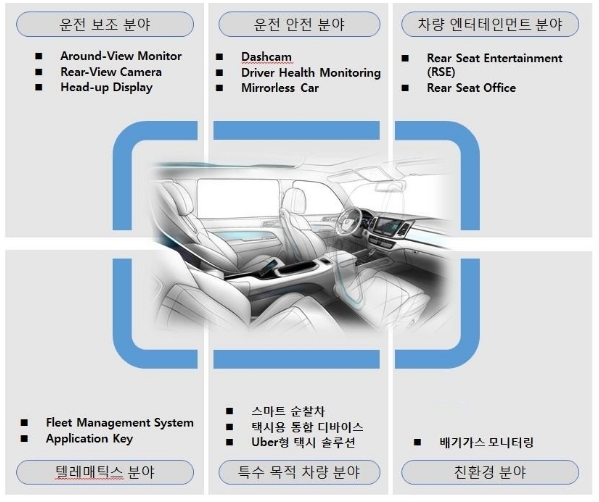

아래 사진은 모트렉스가 하고 있는 주요 사업 영역이다.

3. 모트렉스 올해 매출액은?

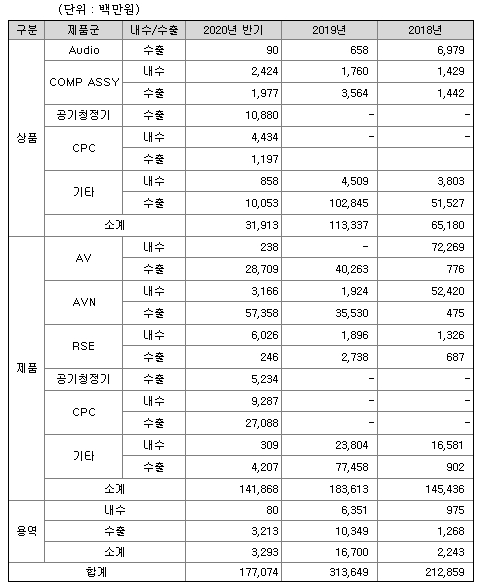

모트렉스의 올해 매출액을 확인해보자.

각 사업별 매출액을 확인해보자. 먼저 상품 영역을 보면 작년보다 절반 정도 부족한 모습을 볼 수 있다. 하지만, 제품 영역에서 보면 홀해 반기 동안 작년 실적에 거의 다 온 것을 볼 수 있다. 이들을 종합적으로 볼 때 올해는 작년에 비해 매출액이 증가할 것으로 보인다.

4. 증자의 위험성은?

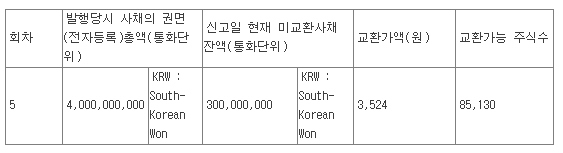

2018년 부채가 급격히 증가했고, 재무활동현금흐름은 계속 플러스를 유지했다. 그렇다는 것은 빚이 증가했거나 증자를 했을 가능성이 크다. 증자 현황을 보면 올해 3월부터 6월까지 꾸준히 증자가 이뤄졌다. 그리고 아래 표를 확인해보면, 아직 만기가 끝나지 않은 전환사채가 하나 있다.

또한, 올해 9월 14일, 15일 교환청구권행사로 인해 1,049,936 만큼 증자가 이루어졌다. 그리고 남은 잔액이다.

그러면 총 2,360,515 만큼 증자의 가능성이 있다.

5. 그래서 결론은?

어제에 이어 모트렉스를 분석해봤다. 우선 어제 계산한 적정 주가는 28,119원이었다. 하지만, 이는 증자의 경우를 반영하지 않은 경우이다. 그러면 증자를 반영했을 때 적정주가를 계산해보면 26,466원이다. 어제 계산한 적정주가보다 낮은 가격이긴 하지만 여전히 현재 주가보다는 높은 가격으로 나온다. 또한, 2018년에 투자활동현금흐름이 급격히 증가하면서 부채도 같이 증가한 이유는 바로 전진중공업이라는 회사를 인수했기 때문이다.

그러면 내용을 정리해보도록 하겠다.

1. 계속 증가하는 매출액, 하지만 원재료 증가로 인해 작년까지 영업이익은 적자임

2. 올해는 작년보다 더 나은 매출액을 보일 것으로 예상됨. 하지만, 여전히 당기순이익은 계속 적자임.

3. 그나마 다행인 것은 영업활동현금흐름이 좋은 결과를 보임.

4. 2018년 전진중공업 인수로 인한 큰 부채 증가. 올해 전환권 행사로 인해 증자가 됐지만, 그에 따라 부채비율은 크게 감소함.

5. 현재 영위하고 있는 사업이 앞으로 미래 사회를 바라봤을 때 충분히 가능성 있는 사업으로 보임.

6. 하지만, 경쟁 업체가 현대모비스와 LG전자로 만만치 않은 상대들임.

7. 이 속에서 얼마나 매출을 이끌어낼지 관건으로 보이며, 지금까지의 추세로 봤을 때는 꾸준히 기업이 발전할 것으로 예상됨.

8. 이를 종합적으로 고려했을 때, 적정주가는 26,466원으로 지금 현재 충분히 저평가되어있다고 생각됨.