어제에 이어서 우리나라 가계부채를 분석해보도록 하겠다. 어제 분석한 내용은 아래 링크에 있다.

for-financial-freedom.tistory.com/54

우리나라 가계부채 얼마나 문제일까? - 가계부채 분석(1)

오늘은 우리나라 가계부채에 대해 분석해보려고 한다. 지난번에 2차 재난지원금을 국채 발행으로 지원해준다는 내용을 바탕으로 언론사에서 우리나라 부채에 대해 문제 삼아 기사를 냈지만 사�

for-financial-freedom.tistory.com

3. 부채보유가주 재무현황

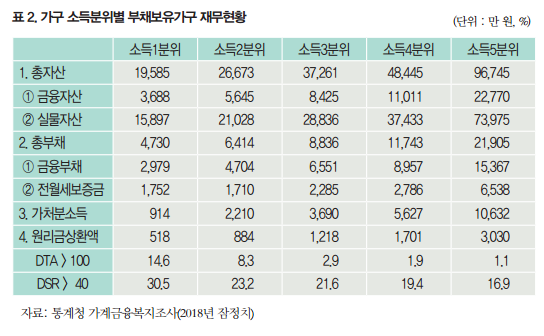

위 표를 보도록 하자. 물론 작년 자료가 아닌 제작년 자료지만 작년과 비슷하지 않을까 싶다. 오히려 더 심하면 심하지 나아졌을 거라고는 생각들지 않는다. 해당 자료에서 가처분 소득과 원리금상환액을 보자. 소득분위가 낮으면 낮을 수록 소득 대비 상환액이 크다는 것을 알 수 있다. 또한 아래 자료를 보자.

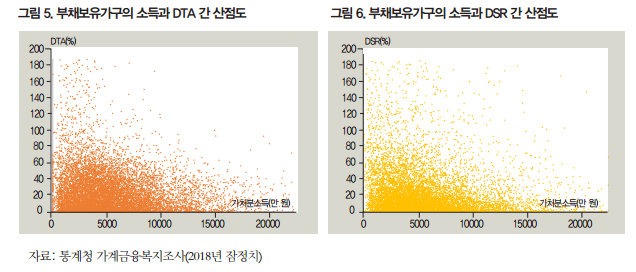

여기서 DTA는 (자산총액/부채총액)*100이고 DSR은 (원리금상환액/이자지급 전 가처분소득)*100을 말한다. DTA와 DSR은 각각 임계치가 존재하는데 그 값은 100과 40이다. 위의 산점도를 보면 가처분소득이 낮으면 낮을수록 임계치를 넘어가는 가구수는 더 많다는 것을 알 수 있다. 즉, 소득이 낮은 사람들이 소득이 높은 사람들보다 자신의 수준 대비 빚이 많은 것이고, 그렇기 때문에 이를 벗어나기란 더욱 힘들다는 것이다.

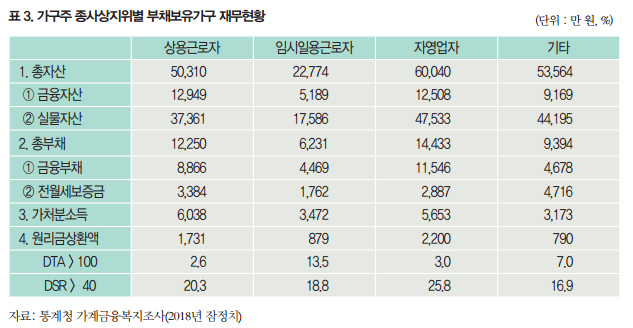

더 나아가서 임시일용근로자인 가구의 13.5%는 자산 총액보다 부채 총액이 크며, 자영업자 가구 중 25.8%는 연간 가처분소득의 40%가 넘는 금액을 원리금상환에 사용하고 있다고 한다.

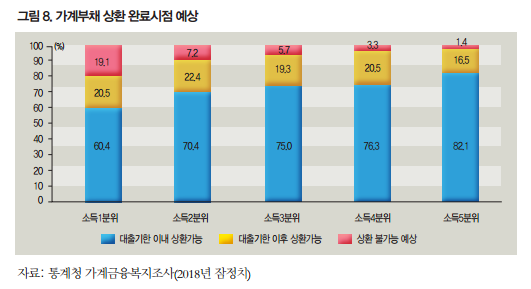

이런 상황들로 인해 소득분위가 낮을 수록 원리금 상환이 생계에 매우 큰 부담으로 다가온다는 것이다. 또한, 아래표를 보면 소득 1분위의 19.1%는 자신의 부채를 전부 상환하지 못할 것이라고 예상하고 있다. 참으로 안타깝다.

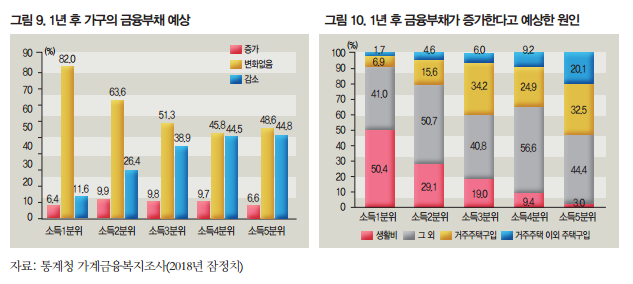

다음 아래표를 보자.

위 표를 보면 소득이 낮을 수록 부채의 변화는 전혀 없을 것이라고 생각한다. 오히려 증가한다는 양은 적다. 그렇다는 것은 자신들이 더 이상 대출에 대한 한계에 도달했다는 것이다. 오히려 소득 2분위, 3분위, 4분위가 증가할 것이라고 예상하고 있다. 더 나아가 소득 분위가 클 수록 그 부채는 충분히 상환할 수 있을 것이라고 생각하고 있다. 그리고 부채가 증가한다고 생각하는 원인이 소득 1분위는 생활비로 인한 이유가 가장 크다. 고득 5분위를 보면 거주주택 이외 주택구입으로 부채가 증가할 것이라고 예상하고 있다. 참으로 극과 극이라는 것을 볼 수 있다. 이를 보면서 빈부격차가 참으로 크다는 것을 알 수 있다.

우리나라 가계부채 분석 내용을 정리해보도록 하자.

1. 현재 금리는 계속 낮아지고 있고 사람들의 주택 구입은 꾸준히 증가하고 있기 때문에 이는 가계부채의 증가로 다가옴.

2. 우리나라 가계부채는 다른 나라에 비해 높은 편이며, 그 증가량은 거의 제일 높은 수준임.

3. 소득분위가 낮을 수록 가처분소득 중 원리금상환액으로 나가는 금액이 많은 부분을 차지하고 있기 때문에 자신의 자산을 올리는데 상당히 힘들 것으로 보임. 그렇기 때문에 자신의 현재 상황을 벗어나기란 상당히 어려움. 그래서 소득이 낮은 사람들은 살기 힘들다는 느낌을 받을 것이라 생각됨.

4. 안그래도 코로나 바이러스로 인해 금리를 내리고 시중에 돈을 풀고 있는 상황이기에 나라에서 받은 돈을 소비활동에 쓰는 것도 좋지만 자신의 부채를 어느 정도 상환하는데 사용하는 것도 좋은 방법이라 생각함.

5. 낮은 금리를 보고 자신의 소득에 맞지 않게 오히려 부채를 증가시켜 이를 모두 투자하여 한탕을 노리는 도박을 해서는 절대 안될 것임.